NO.PZ2020012003000080

问题如下:

2019年11月甲企业购进符合税法规定可享受税额抵免优惠政策安全生产专用设备一台,增值税专用发票注明金额100万元、税额13万元。甲企业依法进行了进项税额抵扣,并享受了企业所得税抵免优惠。2020年11月甲企业将该设备转让给乙企业,下列税务处理正确的是( )。选项:

A.甲企业转让设备可税前扣除的资产净值为113万元 B.甲企业转让设备后应补缴已抵免的企业所得税税款 C.乙企业不得享受企业所得税抵免优惠 D.甲企业转让设备时应转出已抵扣的进项税额解释:

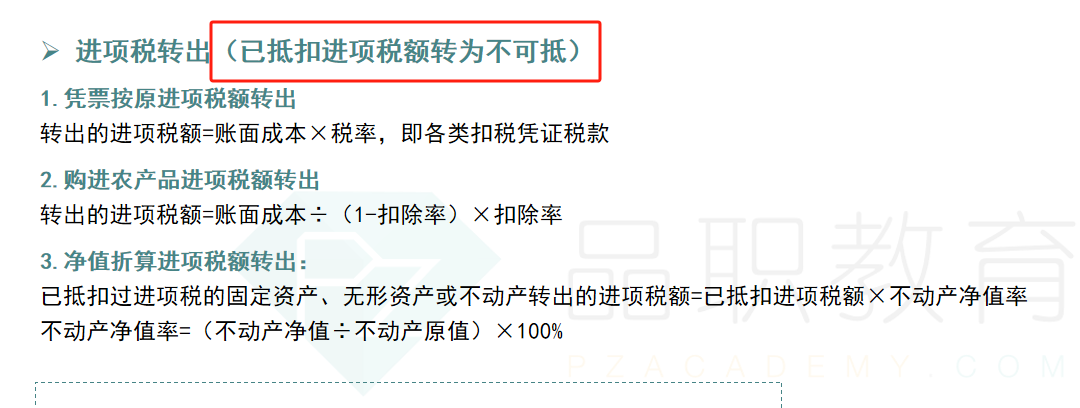

【解析】企业购置并实际使用符合规定的环境保护、节能节水、安全生产等专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。企业购置上述设备在5年内转让、出租的,应停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额。在【《第二章 增值税法》P89,进项税额转出】中仅提及进项税额转出的计算公式,但具体在何种情形下需要将进项税额转出在框架图或教材中有归纳总结么?