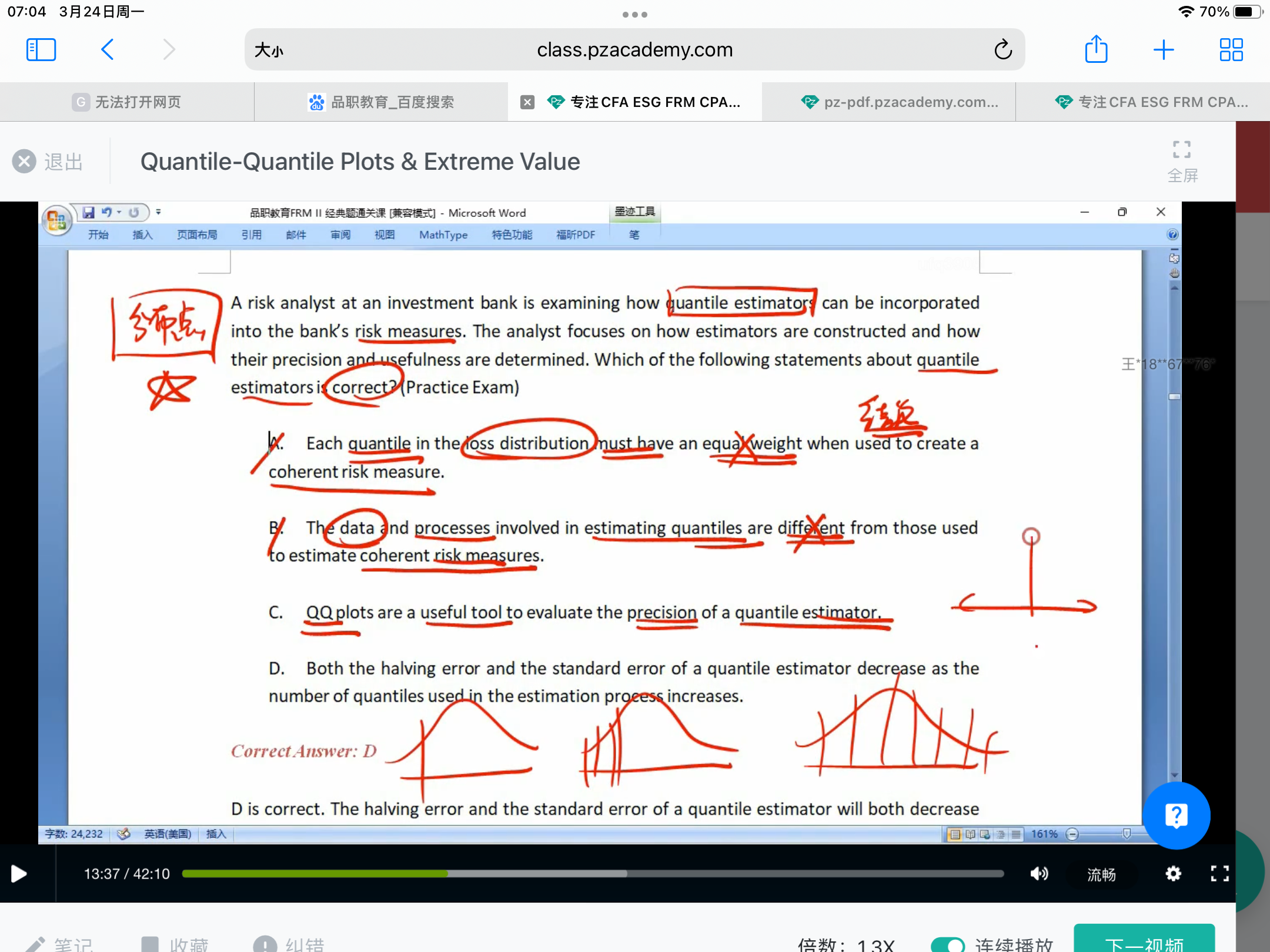

13:37 (1.3X)

不明白题目里问到的这个estimate coherent risk measure怎么解释。另外记得某一个讲义上列了一个表来解释次可加性之类的,是在讲义哪里啊

李坏_品职助教 · 2025年03月24日

嗨,爱思考的PZer你好:

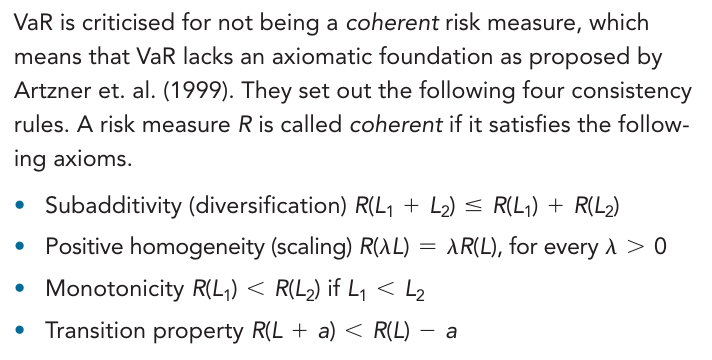

coherent measure指的是满足以下属性(这个要参考FRM market risk原版书的内容):

要满足次可加性,就是两个变量L1和L2组合起来的指标R(L1+L2), 小于等于R(L1)+R(L2).

要满足homogeneity,也就是变量L乘以一个常数λ,这样的指标R(λ*L) = λ*R(L)。

要满足单调性。

要满足过渡性。

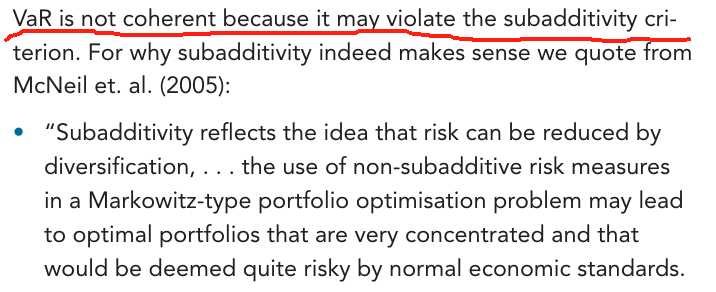

这上面的R(L)指的就是L的风险指标,而VaR是不满足第一条的,所以VaR不是coherent measure。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!