22:02 (1.3X)

吴昊_品职助教 · 2025年03月21日

嗨,爱思考的PZer你好:

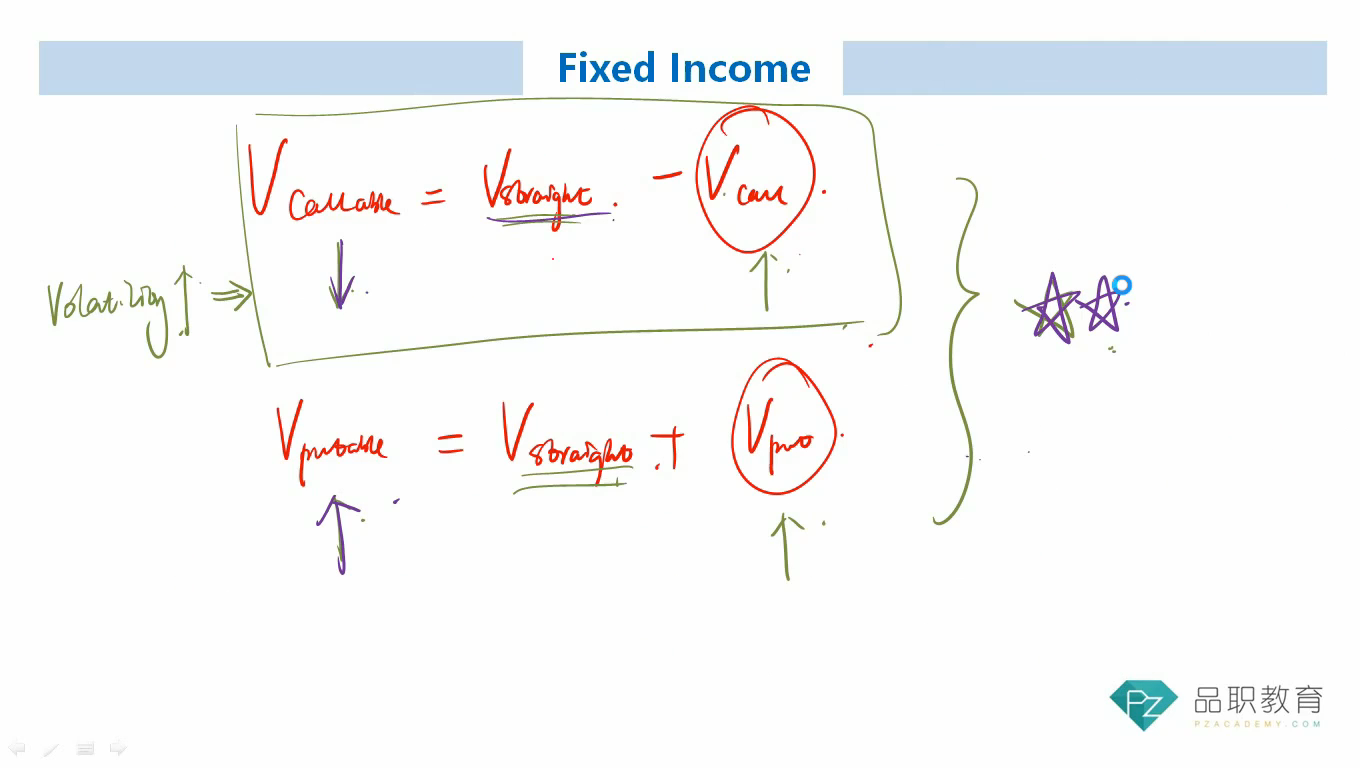

结论:利率波动率(interest rate volatility)对不含权债券没有影响,对含权债券有影响。主要原因是期权的价值会受波动率影响,而债券的现金流折现不受波动率直接影响。

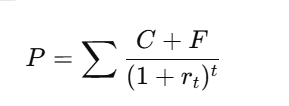

1、不含权债券的定价公式:

对于不含权债券来说,其未来的现金流是固定的,债券价格主要受利率水平的影响,而不是利率的波动率(volatility)。分子现金流是固定的,分母中的折现率只决定债券的定价,而利率的波动率并不改变折现率的期望值,因此对不含权债券的价格没有直接影响。

2、对于含权债券来说,P含权债券=P不含权债券−P看涨期权+P看跌期权,其中期权的价值会受到利率波动率的影响。

对于可赎回债券(Callable Bond):

对于可回售债券(Putable Bond):

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!