开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KellyBai · 2018年10月25日

老师好,

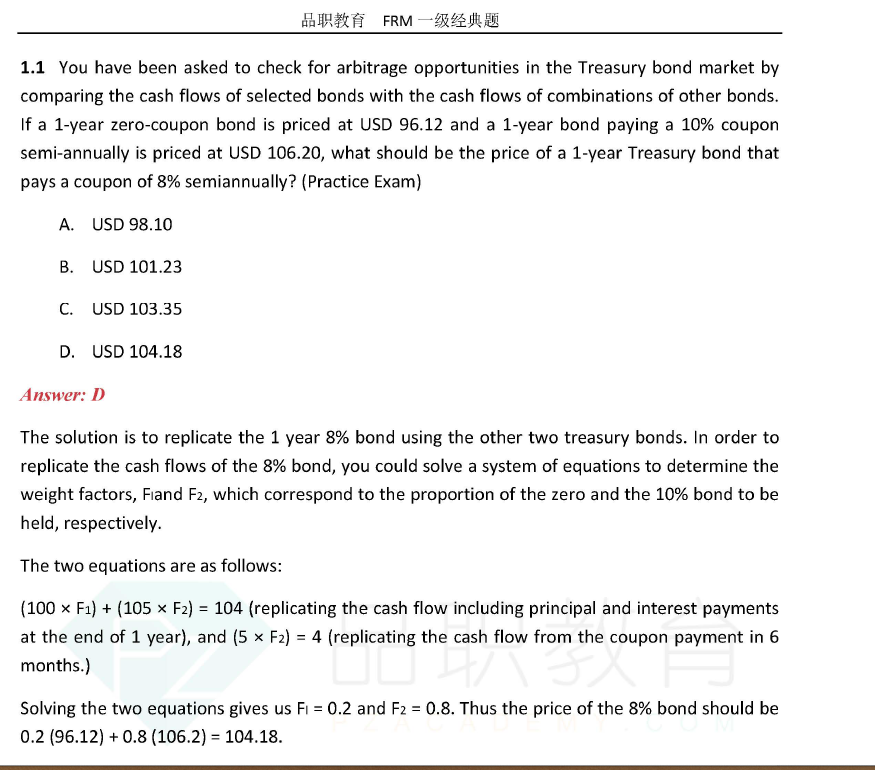

请问这道题,为什么不能用1-year 10% coupon bond算出I/Y = 1.81,用这个折现 去算1-year 9% coupon bond 的价格?

我用的是:FV=100. PMT= 4. N=2. I/Y=1.81, --> PV = 104.26 (not 104.18)

品职答疑小助手雍 · 2018年10月26日

同学你好,因为这道题里半年期的年化折现率和一年期的年化折现率是不一样的,由于两个bond的coupon不一样,所以现金流所占权重不一样,算出来的YTM是不一样的,所以应该半年的现金流和一年的现金流分别除以自己的spot的折现率,而非用YTM来做。