开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Richard Lam · 2025年03月20日

10:14 (1.3X)

李坏_品职助教 · 2025年03月21日

嗨,努力学习的PZer你好:

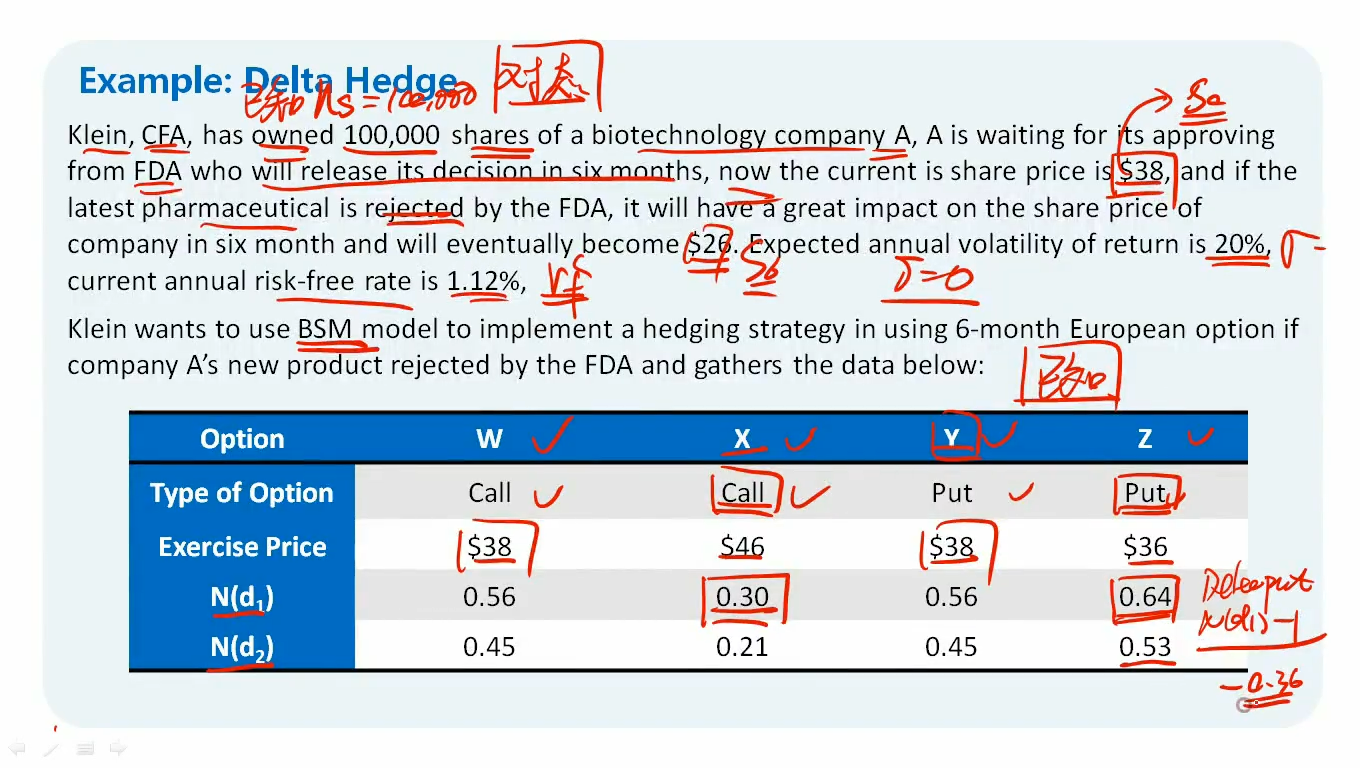

依然是根据put option的BSM期权定价公式:

put option的价格P = K*e^(-r*T)*N(-d2) - S *N(-d1),用P对S求一阶导数,delta of put option = - N(-d1)。

根据,正态分布的性质,N(-d1) = 1-N(d1),所以- N(-d1) = N(d1) - 1

----------------------------------------------加油吧,让我们一起遇见更好的自己!