08:47 (2X)

李坏老师,一共四个小问题,谢谢!

这个视频里老李的板书我有两个问题:

- 为什么N开始那一行直接加了一个负号?

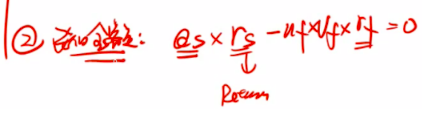

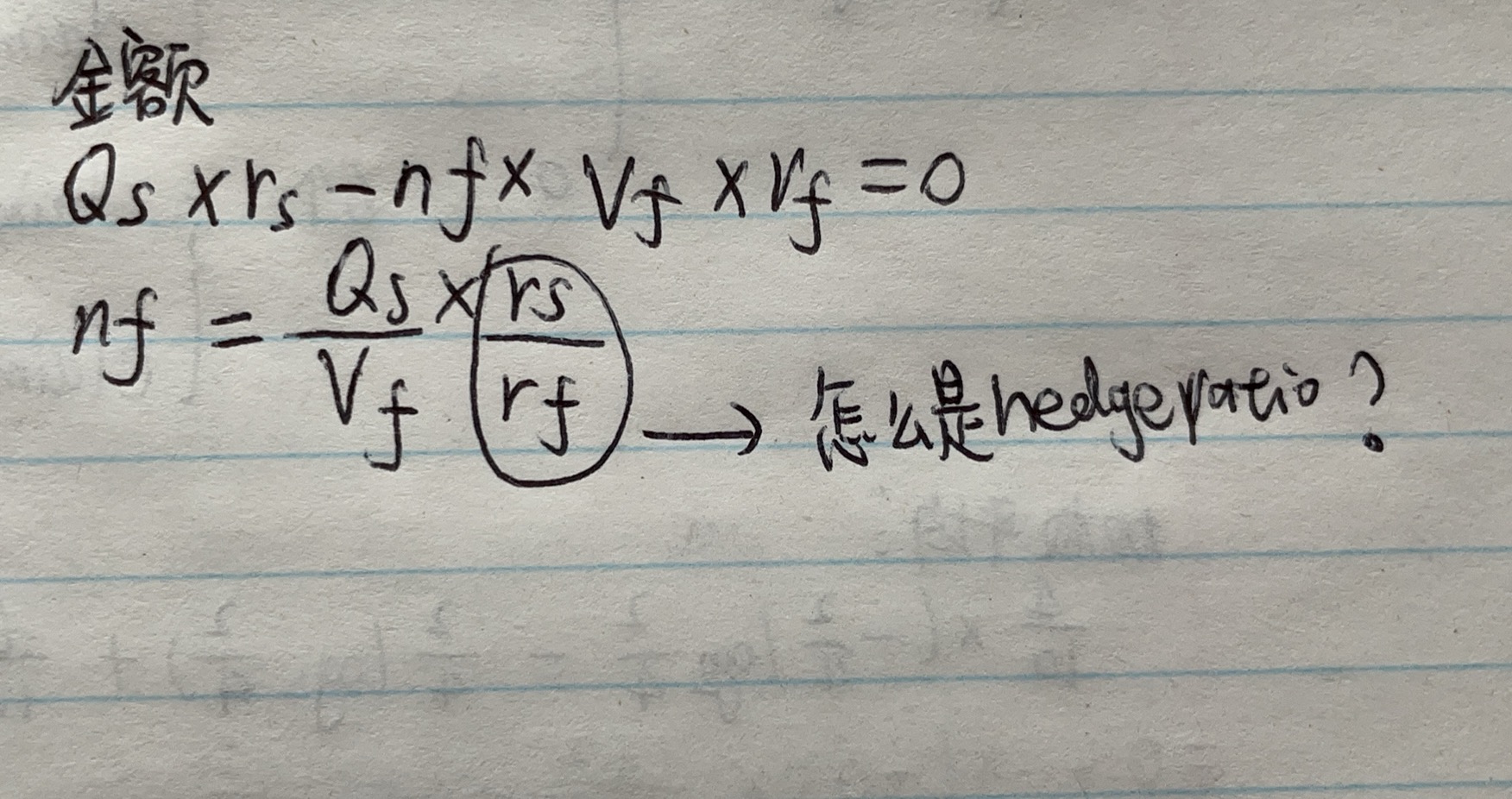

- 现货return➗futures return怎么就直接等于hedge ratio=ρ×两个标准差相除,前面也没提到过这点啊?

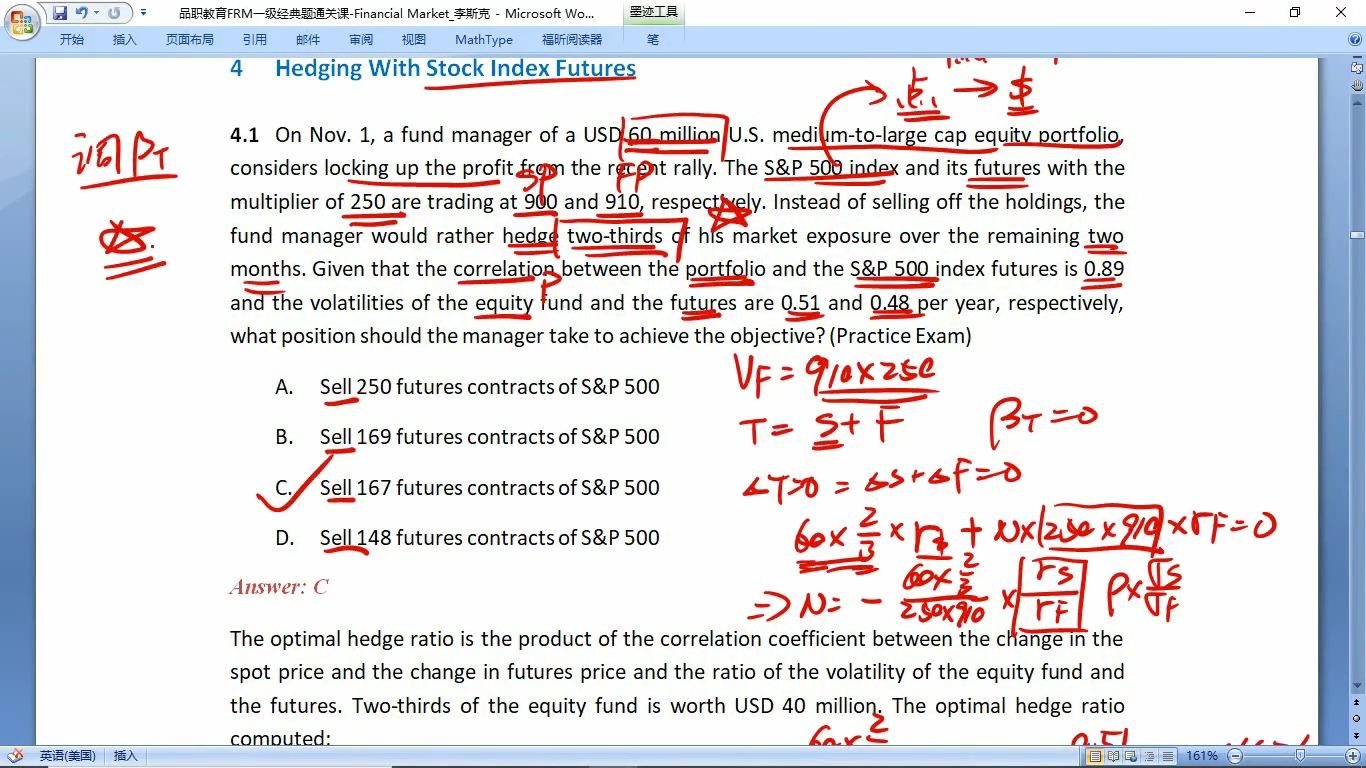

- 这里已知金额的公式中的QS是什么呢?前一个视频解释简化“一份合约对应一个标的物”和真实情况“一份合约对应QF份标的物”里提到了一个NA——这里的NA是资产对应的份数,这里的QS是什么?

- 我自己推导了一遍,也不对啊。

李坏_品职助教 · 2025年03月21日

嗨,从没放弃的小努力你好:

这个是一开始的等式,为了实现完美对冲,要让rs与rF的价值之和等于0,根据这个等式,把N * 250 * 910 * rF挪到右侧,那就是60 * 2/3 * rs = - N * 250*910*rF,这样的话,N= -60*2/3 / (250*910)*rs/rF。 N的结果是负数,说明为了对冲股票组合,需要sell futures。

这个是一开始的等式,为了实现完美对冲,要让rs与rF的价值之和等于0,根据这个等式,把N * 250 * 910 * rF挪到右侧,那就是60 * 2/3 * rs = - N * 250*910*rF,这样的话,N= -60*2/3 / (250*910)*rs/rF。 N的结果是负数,说明为了对冲股票组合,需要sell futures。----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!