问题如下图:

选项:

A.

B.

C.

解释:

请问这道题是什么意思?考的哪个知识点?谢谢

菲菲_品职助教 · 2018年10月25日

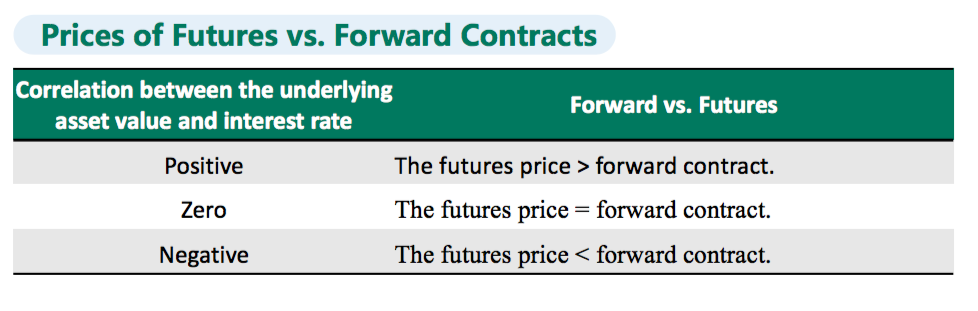

同学你好,这道题的意思是在问你,标的资产和利率是在什么关系的情况下,远期合约的价值大于期货合约。即forward和future的对比。

首先就要弄明白远期合约是如何定价的,只有在合约到期日才有现金流,而期货合约是每天都有现金流,因为盯市制度,那么如果标的资产和利率是正相关,资产价格上涨,long position赚钱,利率也会跟着涨,这个时候你就希望可以早点拿到现金流可以以更高的利率进行再投资,所以这个时候期货的合约价格更贵。如果标的资产的价格和利率是反向关系,资产价格上涨,利率下跌,你反而不想早点拿到现金,因为你的再投资率利率是下降的,此时远期合约更值钱。

小范范 · 2018年10月27日

非常清楚,非常感谢🙏