开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

皓皓心 · 2025年03月16日

13:54 (1X)

李坏_品职助教 · 2025年03月16日

嗨,爱思考的PZer你好:

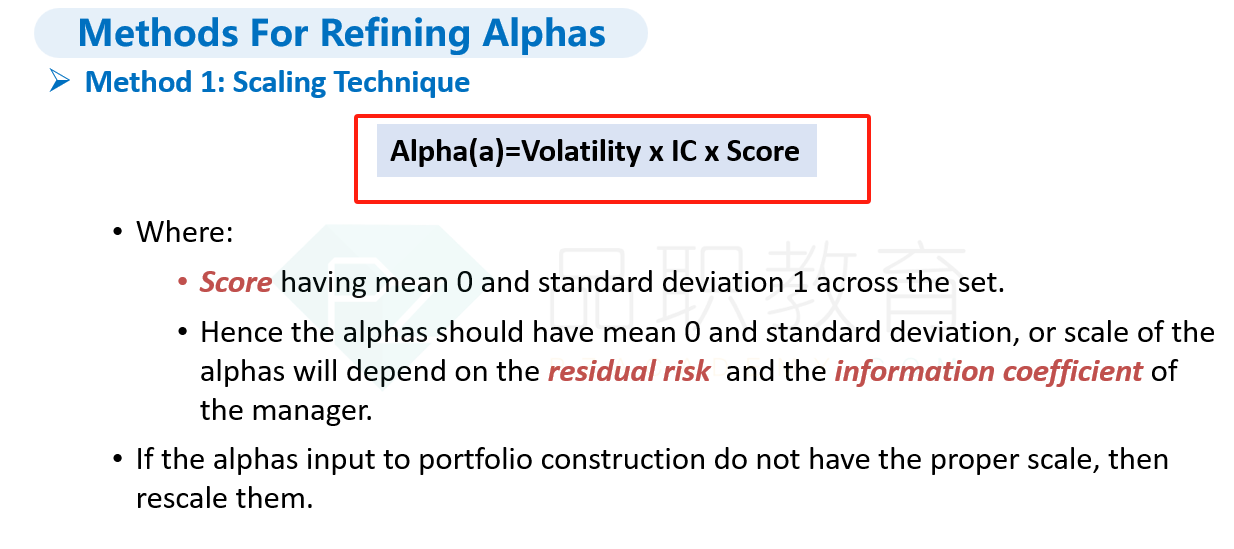

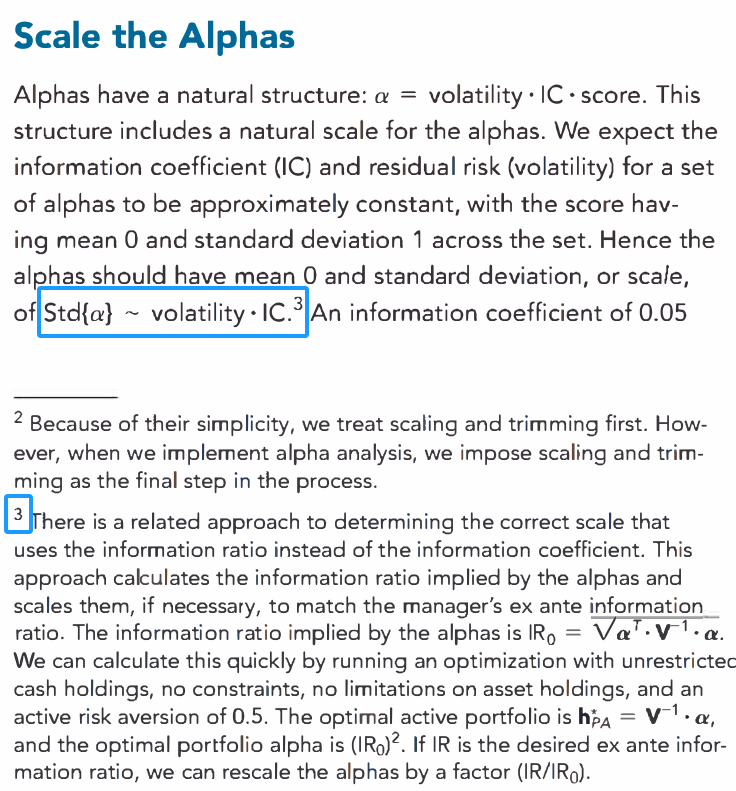

因为α本身 = volatility * IC * score,而这个score是均值为0,标准差为1的变量。

所以σ(α) 约等于 volatility * IC=Risk * IC, 这个score的标准差是1,计算α的标准差的时候可以忽略它。这就是老师写的板书里面的式子:

也可以在FRM教材里找到相应的证明:

----------------------------------------------努力的时光都是限量版,加油!