老师上述的几个小问题,辛苦帮忙解答再次加深理解,感谢

笛子_品职助教 · 2025年03月08日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

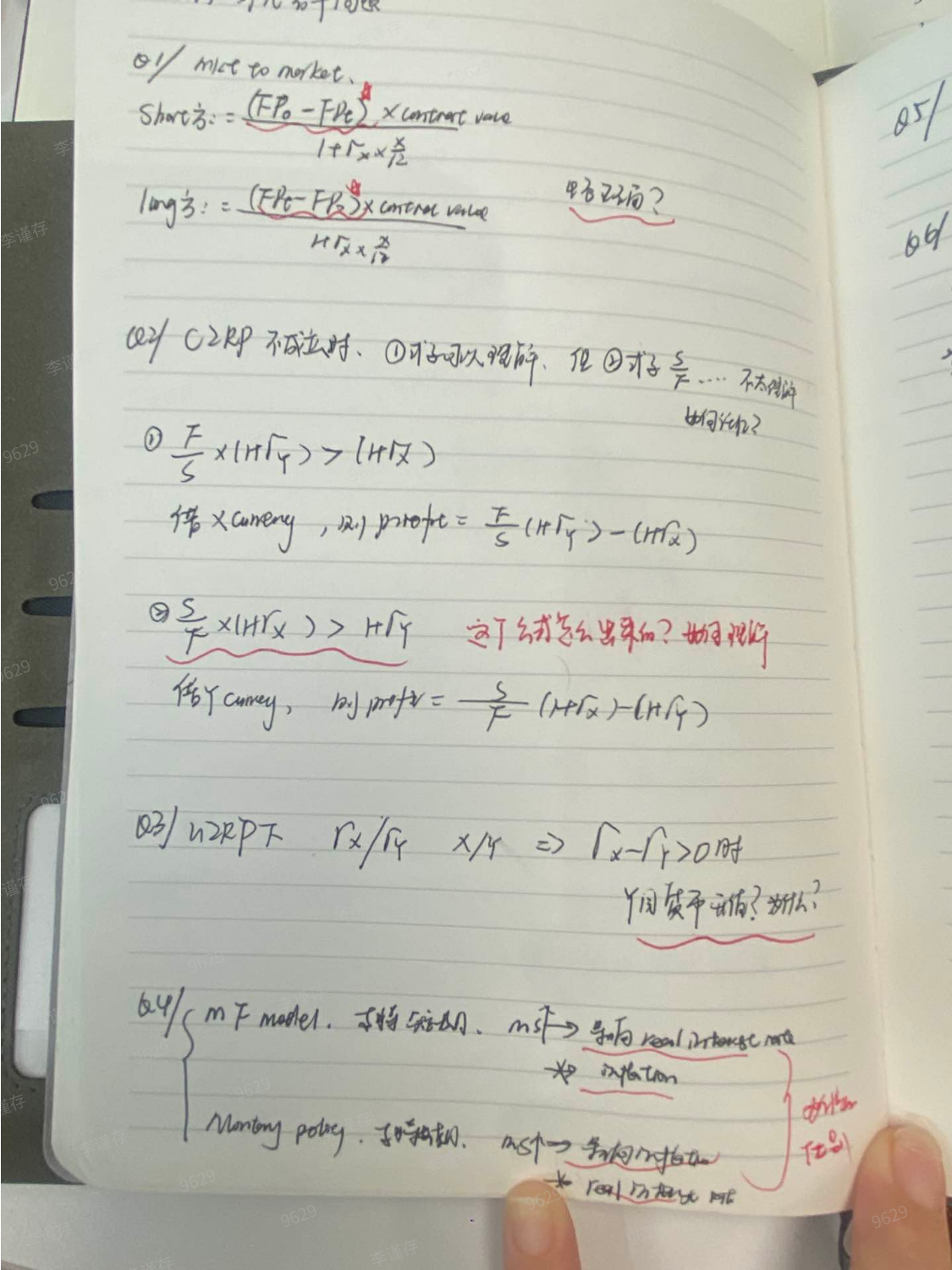

short方和long方,同学正确。

short方价格下跌赚钱,因此是0时期价格-t时期价格。

long方价格上涨赚钱,因此是t时期价格-0时期价格。

carry trade套利利润计算。

这个公式比较难记忆,而且解题的时候容易出错,不推荐死记硬背这个公式。

同学直接从实务角度出发:

1)这笔本币放在国内投资:赚国内利率,最终赚多少。

2)这笔本币放在国外投资:先用即期汇率换成外币,再赚外币利率,再用远期汇率换回本币,最终赚多好。

这两者赚的差值,就是套利利润。

原版书是有相关课后题的,课后题的解析就是老师说的这个步骤,以后遇到这类题,都这么去解。

UIRP:

利率高的货币,E(S1)贬值。同学记忆这个结论。

原因在于:UIRP是均衡思想。

利率高的货币,可以赚到利差。利差上赚的,要在汇率贬值中亏掉。

不赚不亏,才是均衡。

货币政策扩张,利率降低。这一点在MF里也是一样的。

MF考查货币政策和财政政策,对汇率的影响。

如果是高资本流动假设,MF认为资本账户流动的影响更大,资本账户关联货币政策。

货币政策扩张,利率降低,资本账户资金流出,汇率贬值。

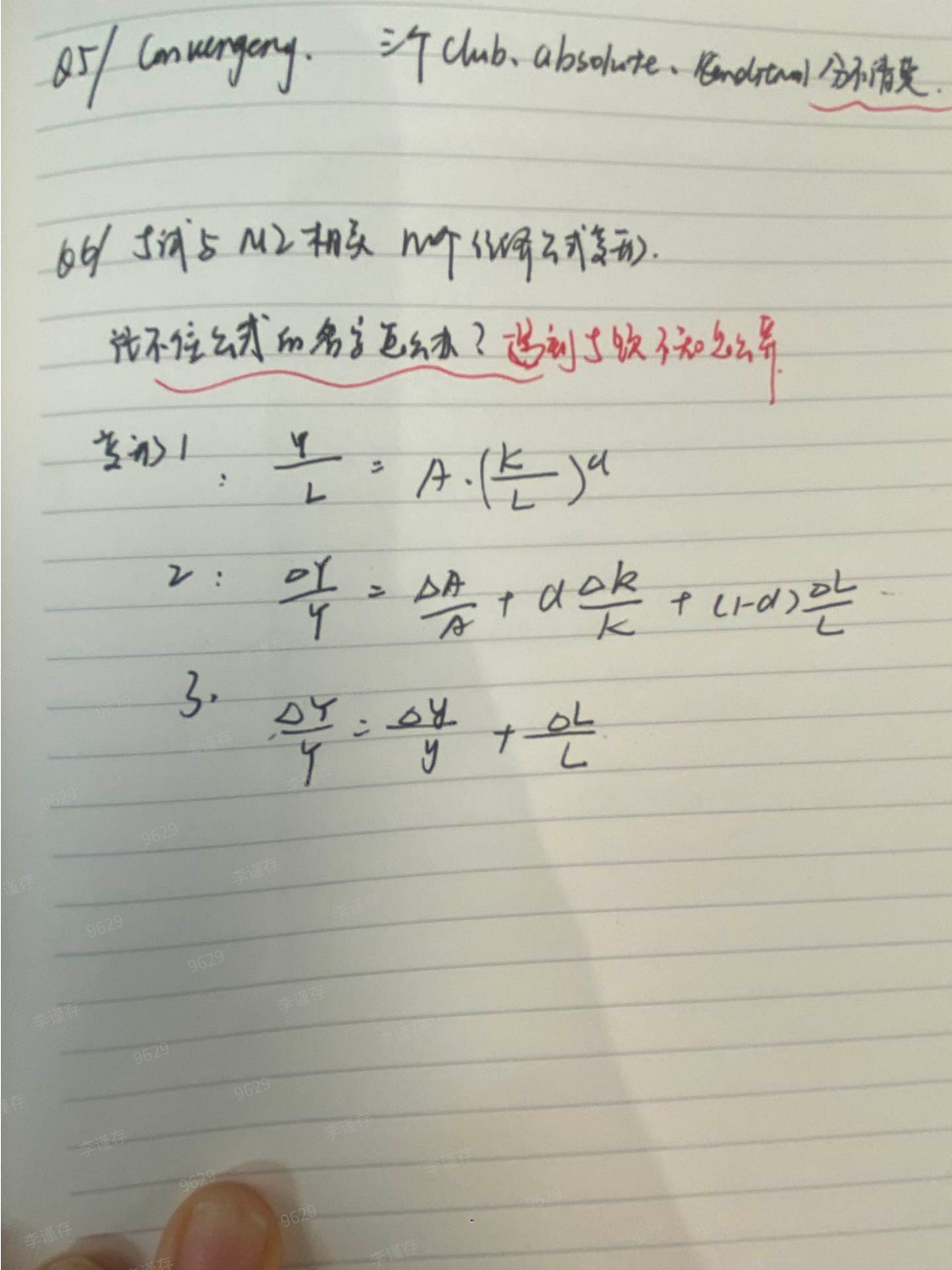

各种概念以及公式名字,同学可以在最后复习的时候再统一记忆。

考试前能记忆住就可以了,记早了也容易遗忘。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!