23:32 (1.5X)

没懂为什么要short underlying 就把方向去掉了?比如long call+ short stock,在股价涨和跌情况下或者long put+ short stock,在股价涨和跌情况下怎么分析?

李坏_品职助教 · 2025年02月28日

嗨,爱思考的PZer你好:

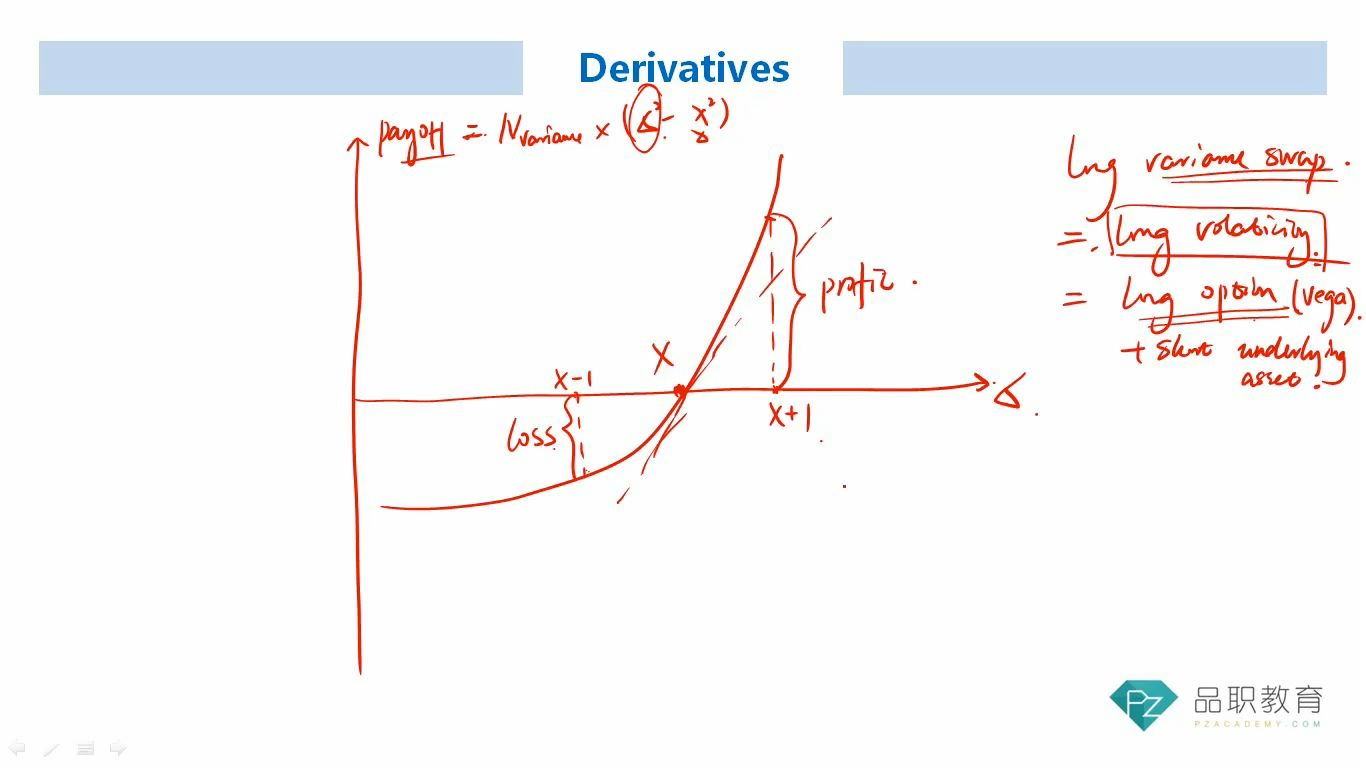

long variance swap是做多波动率,未来无论方向是向上还是向下,只要波动变大,就能赚钱。

如果long call,那也是做多了波动率,但这是带有方向性的,如果未来标的资产价格下跌那就亏钱了,所以要short stock对冲一下。short stock本身不存在波动率的问题。long call + short stock,既可以在波动率放大时赚钱,又不至于在股价下跌时亏太多。

也可以这么理解:做多波动率就是做多vega(期权的greeks之一)并且保持delta为0. long call就是在做多vega,再利用short stock就可以把组合的delta变成0了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!