开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jojo · 2025年02月18日

12:31 (2X)

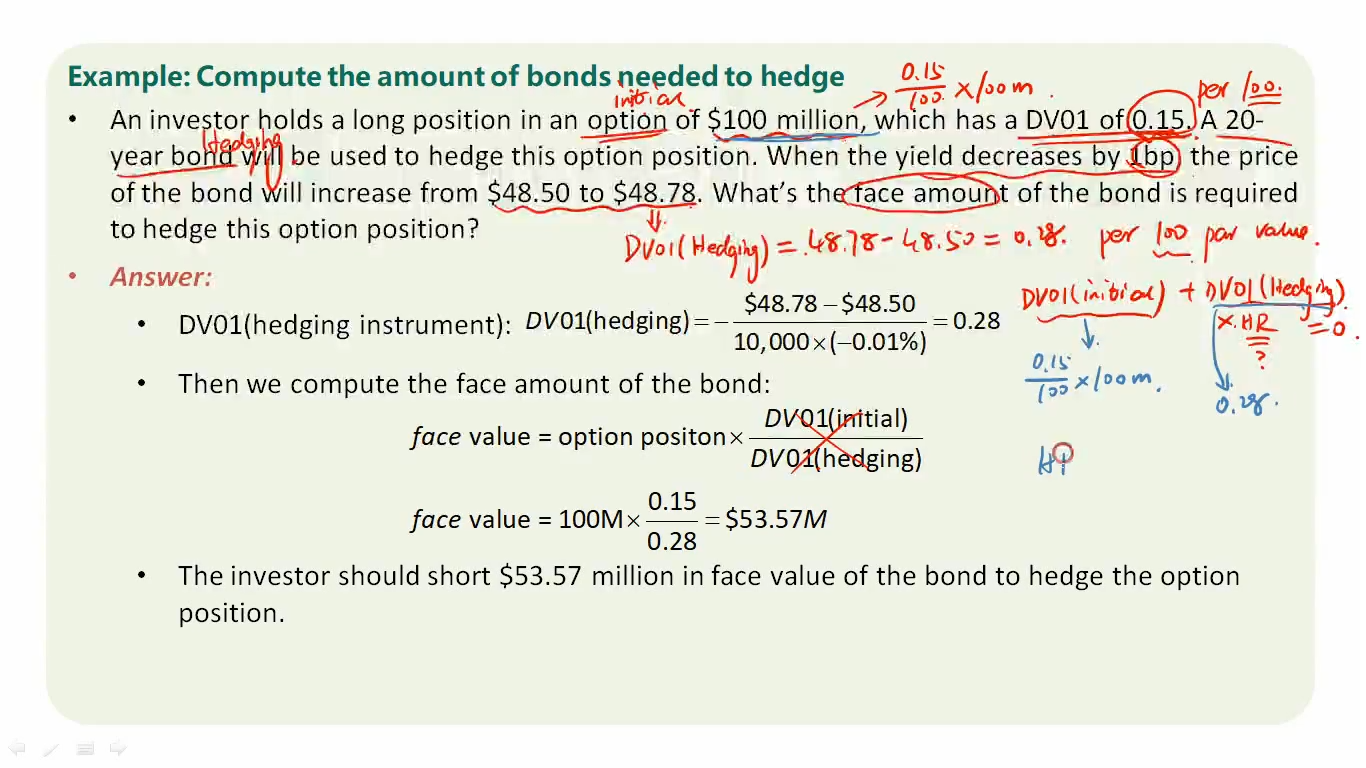

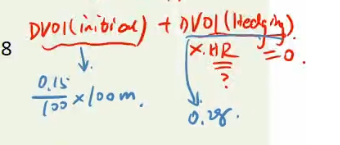

何老师在前面几秒说:这道题出的不严谨,option的名义本金是100million,0.15对应的是每100块本金对应的DV01——DV01 of 0.15 per 100。那么,为什么加号左边的不能是0.15直接乘以100million,还要先除以Par-100再乘100million?

(前面的用5年期债券来hedge10年期债券拿道例题也没有除以par)

李坏_品职助教 · 2025年02月18日

嗨,从没放弃的小努力你好:

这个地方其实不需要在左边除以100.

如果这个等式的HR指的是face value,那么可以直接用0.15 * 100m + 0.28 * face value = 0, 最后得出face value = -53.57m。意思就是需要short 53.57million的bond进行对冲。

两边的都是DV01,既然右边不除以100,左边也不用除以100.

----------------------------------------------努力的时光都是限量版,加油!