嗨,努力学习的PZer你好:

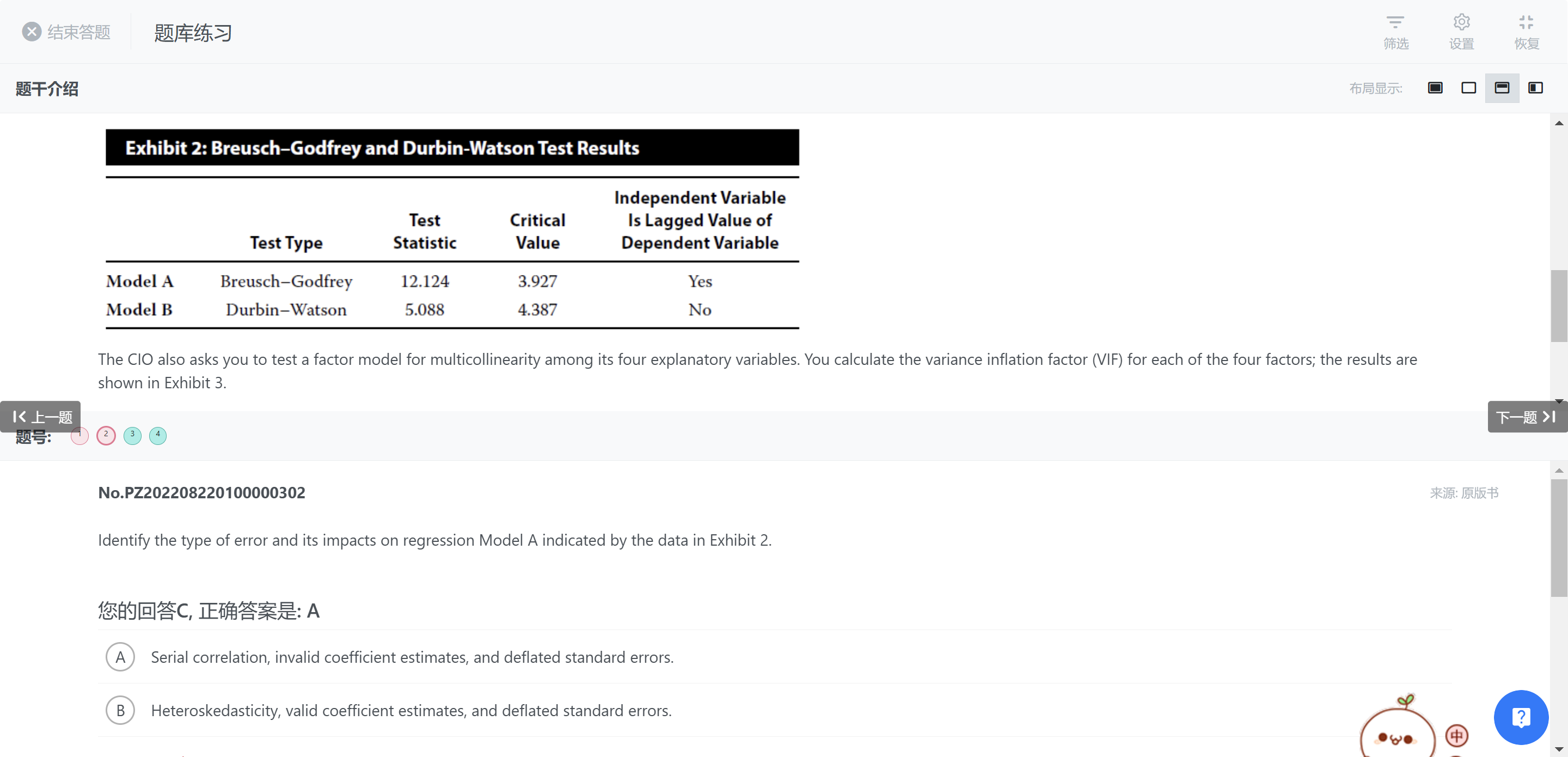

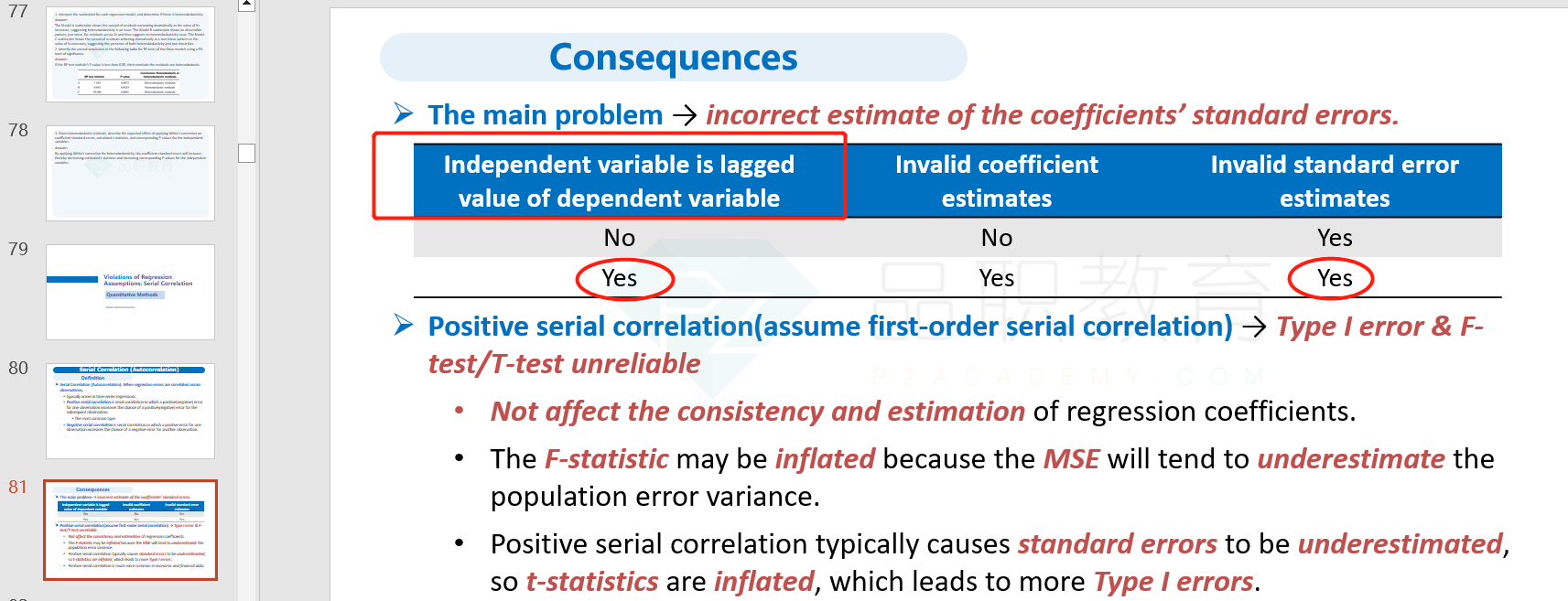

讲义中提到,如果serial correlation中出现了Independent variable is lagged value of dependent variable这种情况,则系数无效。和本题的情况是一致的。

这种情况下标准误也是无效的。虽然无法确定无效的方向,但通过排除法,只能选择deflated Standard error。其他选项都不对。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!