请问这道题在计算收益率的时候为什么汇率部分不用4.07%*(1-0.75%)呢

发亮_品职助教 · 2025年02月11日

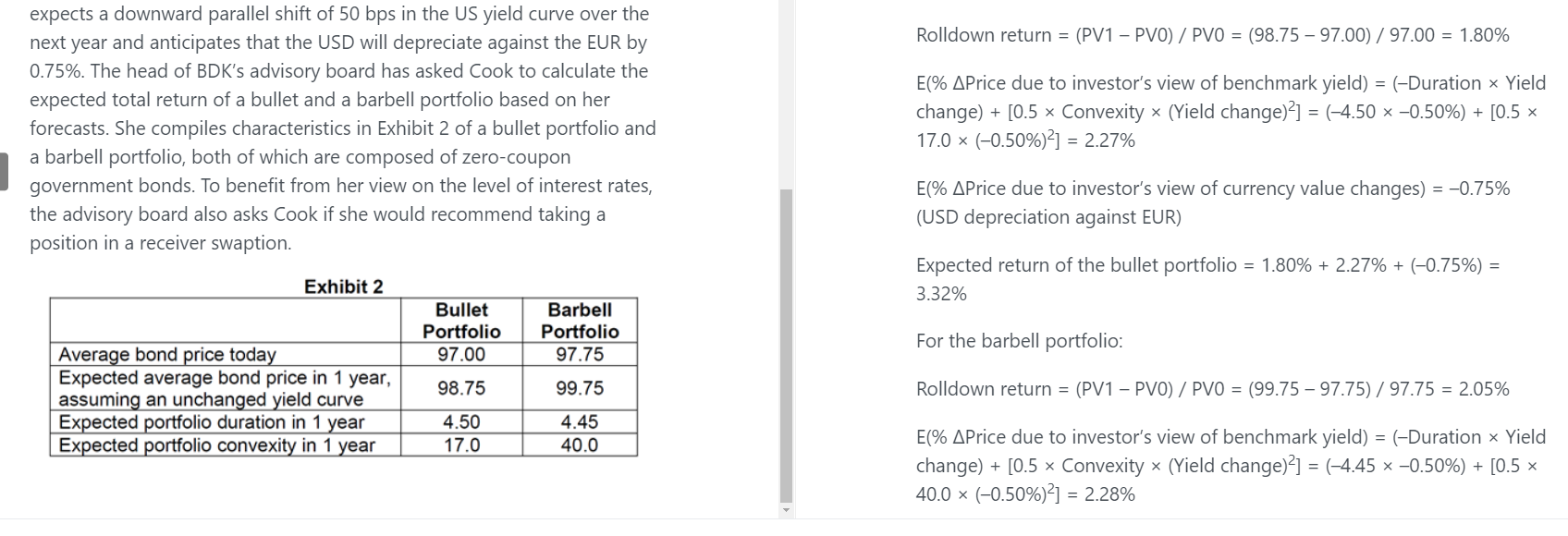

这个收益率5分解模型里面,汇率可以直接加的。

比如,前4项收益:coupon income + rolldown return + price change due to benchmark changes + price change due to spread changes,这4项收益加起来是4.07%

这已经是债券的收益了。

但因为投资海外债券,要把这个收益率换回本币,需要考虑汇率的影响。假设汇率贬值,有loss = -0.75%

可以直接加减:4.07% + (-0.75%) = 3.32%,这是考虑汇率升贬值之后最终的收益。

第二个算法是乘法,公式是(1+Rfc)×(1+Rfx)-1

Rfc是海外债券的收益率=4.07%

Rfx是汇率的升贬值,是-0.75%

则(1+4.07%)×(1-0.75%)-1 ≈ 3.29%

两个有一定误差,但这个乘法更准确。

考试的话,乘法和加法都可以用,这个模型在原版书里面用过乘法与加法,用加法的更多一点哈。