想问一下这道题的题干中哪里说明了使用single liability 还是mutiple liability的方法去immunize呢

发亮_品职助教 · 2025年02月11日

这道题的信息不太足,题目不太好,说的有点不清楚哈。

不过按照常规的题型判断,应该是multiple liabilities

因为题目给的信息如下:

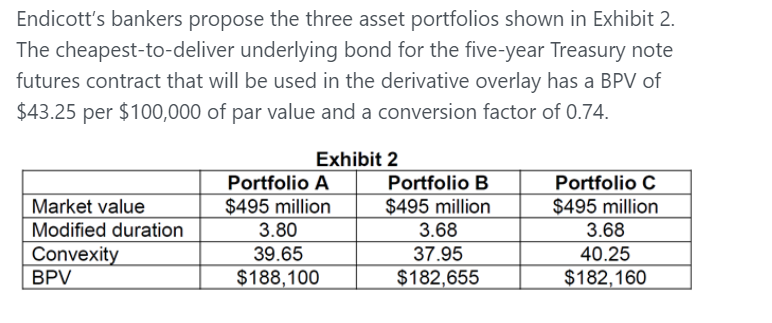

The debt due over the next five years has a market value of $455 million, a modified duration of 3.81, a convexity of 39.5, and a BPV (basis point value) of $173,355.

这块是直接给了BPV数据,所以按照原理是要拿BPV数据找匹配的组合,那只能是Multiple。而且表格2里面也是BPV数据。

如果是single的话,应该要给出macaulay duration,但题目和表格并未给出这个数据。

虽然题目给了modified duration,用modified duration可以算出来macaulay duration,似乎算出来也可以用single liability匹配。但是,这个题型的指标都是直接给的,没有出现让我们算的情况。所以按照经验,本题不可能是single。

不过还是这道题出的不太好,信息给的不全哈。考试不会有这种情况。