请问这三个的定义是什么,在讲义里没有找到

发亮_品职助教 · 2025年02月11日

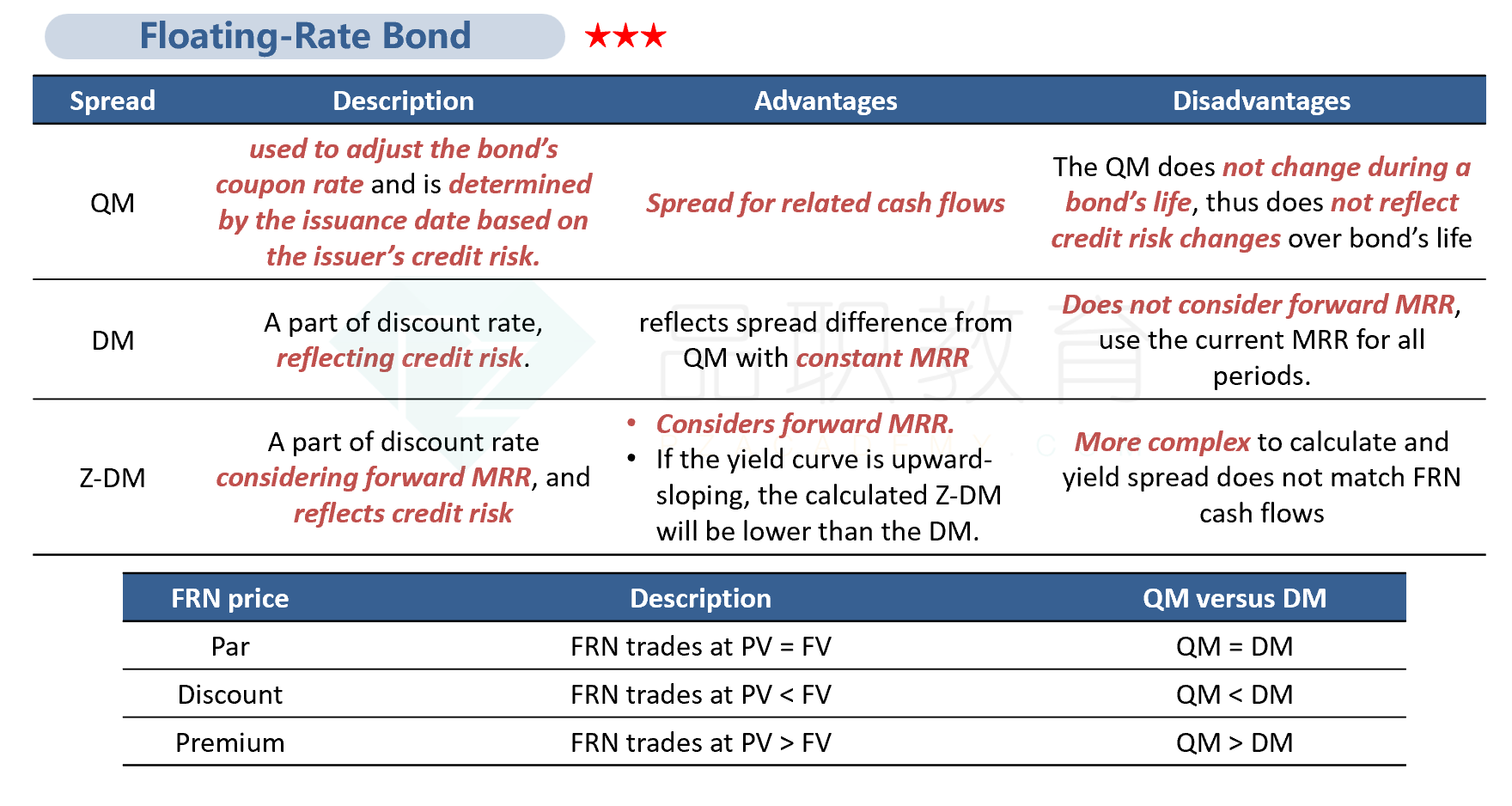

Quoted margin(QM)是浮动利率债券决定coupon的一部分。

即,coupon rate = MRR + quoted margin

quoted margin由债券发行期初,发行人的信用风险决定,信用风险大的,quoted margin补偿多一点。一旦债券发行之后,quoted margin就是定死的。债券的一生之中不再变动。

discount margin和zero discount margin是浮动利率债券分母的折现率一部分。

两者都反应债券的信用风险。而且,因为是分母的折现率,当债券市场价格波动时,分母的折现率就改变。所以discount maring和zero-discount margin会随着债券市场价格的波动而波动,能够反应实时的、最新的信用风险。

两者是浮动利率债券的credit spread。

理论上(MRR + discount margin)与 (MRR + zero discount margin)

构成浮动利率债券的分母折现率。

但两者的MRR有区别,和discount margin搭配的是同一个MRR,即当前市场上的Current MRR。

如,债券是一个3年期浮动利率,每年付息一次。

第一年cash flow的折现率为:MRR + discount margin

第二年cash flow的折现率为:MRR + discount margin

第三年cash flow的折现率为:MRR + discount margin

即,各个期限的债券折现率是一样大的,使用同一个MRR,为当前的current MRR.

而和zero-discount margin搭配的是一条MRR curve,不同期限的cash flow使用不同的MRR。

第一年cash flow的折现率为:MRR + discount margin,这里面的MRR是当前的current MRR,和Discount margin里面的一样。

但是,第二年cash flow的折现率为:MRR2 + discount margin,这里面是预测的未来第二年的MRR,这与当前市场的current MRR不一定一样。

第三年cash flow的折现率为:MRR3 + discount margin,这里面是预测的未来第3的MRR,可能与当前市场的current MRR不一样。

所以,zero-discount margin会涉及一整条forward MRR curve。

这里面还有个结论,就是同一个债券,既可以求discount margin,又可以求zero discount margin.

因为这是同一个债券,所以分母的折现率应该一样大。

即(MRR + Discount margin)应该与(MRR curve + zero discount margin)一样大。

如果MRR curve是一条向上倾向的曲线,那么(MRR curve + zero discount margin)里面的MRR会越来越大,...MRR3>MRR2>MRR,这些MRR都大于Discount margin里面的current MRR.

为了还能保证(MRR + Discount margin)与(MRR curve + zero discount margin)一样大,则Zero discount margin必须要小于discount margin

这就是一个结论,当forward MRR向上倾斜时,同一个债券的zero discount margin小于discount margin

参考强化班讲义P32