为什么这两道题里面,计算futures的时候分母不用÷10000,计算swap 的时候需要÷100呢?(另,下面这道题答案应该是A吧 感觉是写错了)

发亮_品职助教 · 2025年02月10日

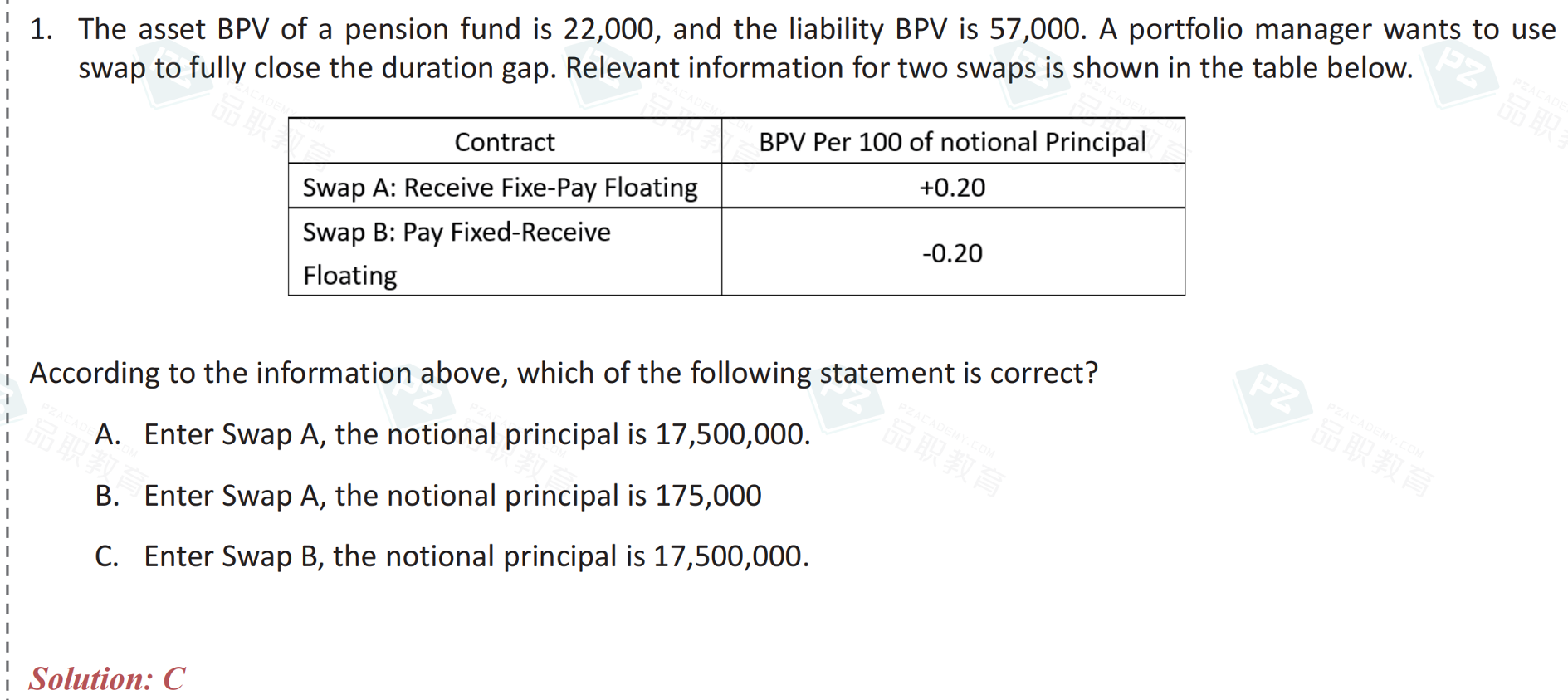

swap这个答案写错了,应该是A。swap的BPV是默认每100面值的BPV。

如题目里面说Swap的BPV=0.2,这意思是:每100面值的swap,其BPV=0.2。

现在我们想算一下需要使用多少面值的swap,我们需要统一单位。

先给swap BPV 0.2除以100,算出每1元面值的BPV=0.2/100,然后再乘以swap的名义本金NP,则可以得到这份swap合约带来的总BPV:

0.2/100 × NP

否则,NP的单位是元,BPV=0.2的单位是每100元,不做转换直接用NP×0.2计算,那么会使得最终答案被放大100倍。

原版书给的swap close duration gap公式就直接用swap BPV除以100做处理了。所以是默认swap的BPV为每100面值的BPV。

futures这块,因为一份标准treasury bond futures的面值为100,000,即futures的面值为100,000。所以,如果要算futures的BPV,肯定是基于面值100,000来计算。

像题干信息说the five-year treasury note has a BPV per 100,000 in par value of 50.28

是说每100,000面值的债券,其BPV是50.28。

这么说是为了严谨,是想告诉我们,50.28这个BPV也是基于面值100,000算的,与futures的面值100,000一样大。所以一份futures就对应一份债券。于是用一份债券的BPV=50.28可以直接算出一份futures合约的BPV。这么说只是为了严谨,一般也不会出现一份futures的标的物债券是5份。

但是需要注意,题目给的50.28是债券的BPV,如果要算futures BPV,需要进行CTD处理,即:50.28/CF = Futures BPV

需要注意的是,一般固收的题目会直接给出futures BPV,直接用即可,无需再用Conversion factor进行转换。

像这道题,是给了bond BPV,求futures BPV需要进行CF转换,不过本题的情况在固收比较少见。