押题班的旧题有勘误,旧讲义的内容不再适用。现在勘误后与这道例题完全一致。所以直接关注这道例题即可。

押题旧讲义的算法有问题哈,如果基于这个讲义的题目数据,正确的算法为:

daily yield volatility = 0.8%

计算1个月的VaR,要把daily yield volality转换成monthly,短期的数据转换成长期数据,要放大数据,用乘法:

0.8% × 根号21

99%的VaR分位点是2.33,则YTM在1个月、99%的概率下,最大的YTM涨幅为:

2.33 × 0.8% × 根号21

债券的Duration=12,price=86.32,面值100million

债券的price=86.32是每100元面值的价格,则每1元面值的价格为86.32%

总计买入面值100m的债券,则总market value = 86.32%×100million

则,债券价格的最大跌幅(VaR)为:

-12×2.33%×0.8%×根号21×86.32%×100million

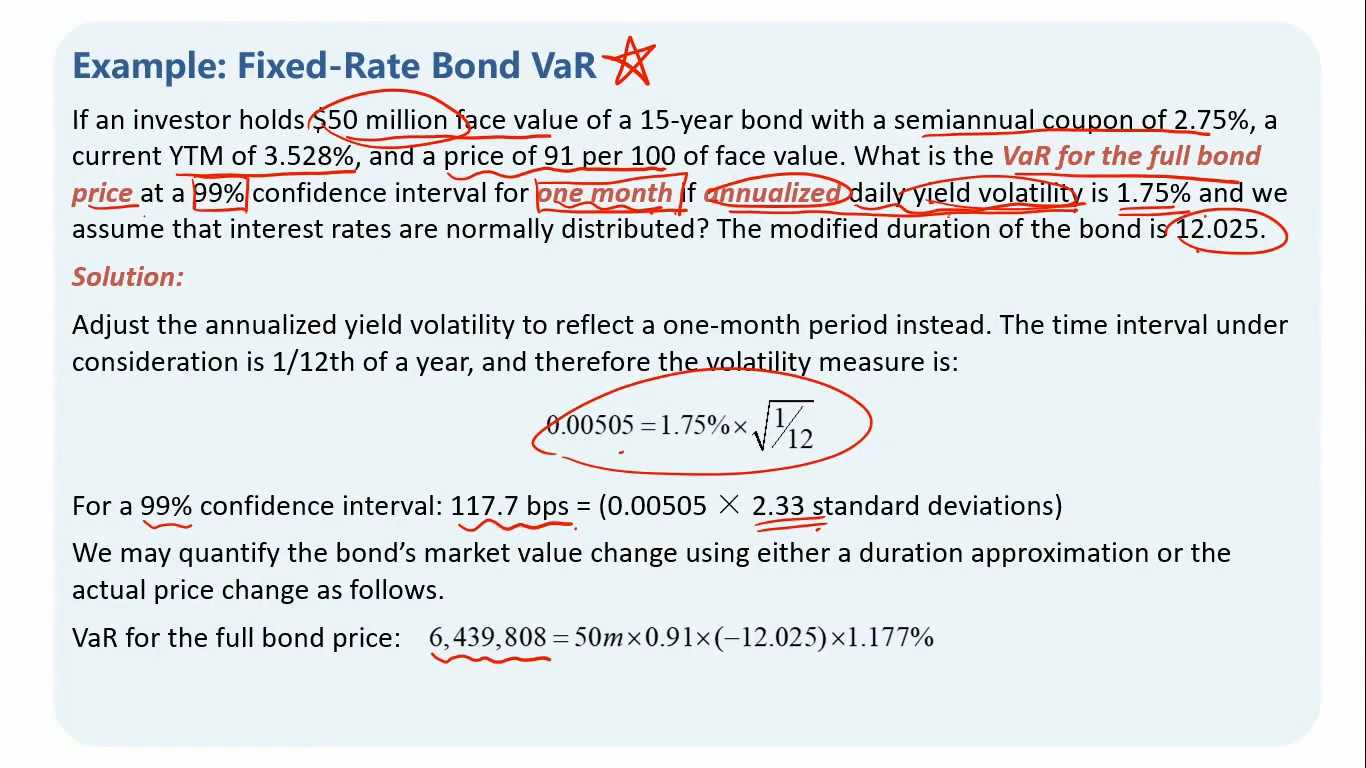

annualized daily yield volatility,这个是说,基于daily的每日数据算的yield volatility,然后再年化了。

我们也可以基于每月的数据算Yield volatility,然后再年化,那就是annualized monthly yield volatility。不过就是月度数据没有每日数据密集,算出的精确度可能没那么高。

例题是给出了年化的数据让算月度的VaR。所以是长期数据转换成短期数据,要缩小数据,用除法。则:年化yield volatility / 根号12

剩下的算法和上面的举例一样。所以可以看出,这块题目的区别只是yield volatility的期限转换,剩下的计算方法完全一致。