20:45 (1.3X)

王园圆_品职助教 · 2025年02月02日

同学你好,这就是CFA协会给出的公式呢,或者说这应该就是一些经济学家研究出来的结论性质的东西,我们只能记忆这个公式,背后的原理原版书并没有给出的情况下,这个问题助教是没有办法给出你准确的回复的哦

从原理上但不是精确的数学公式推导上,我们可以试着大致理解一下:

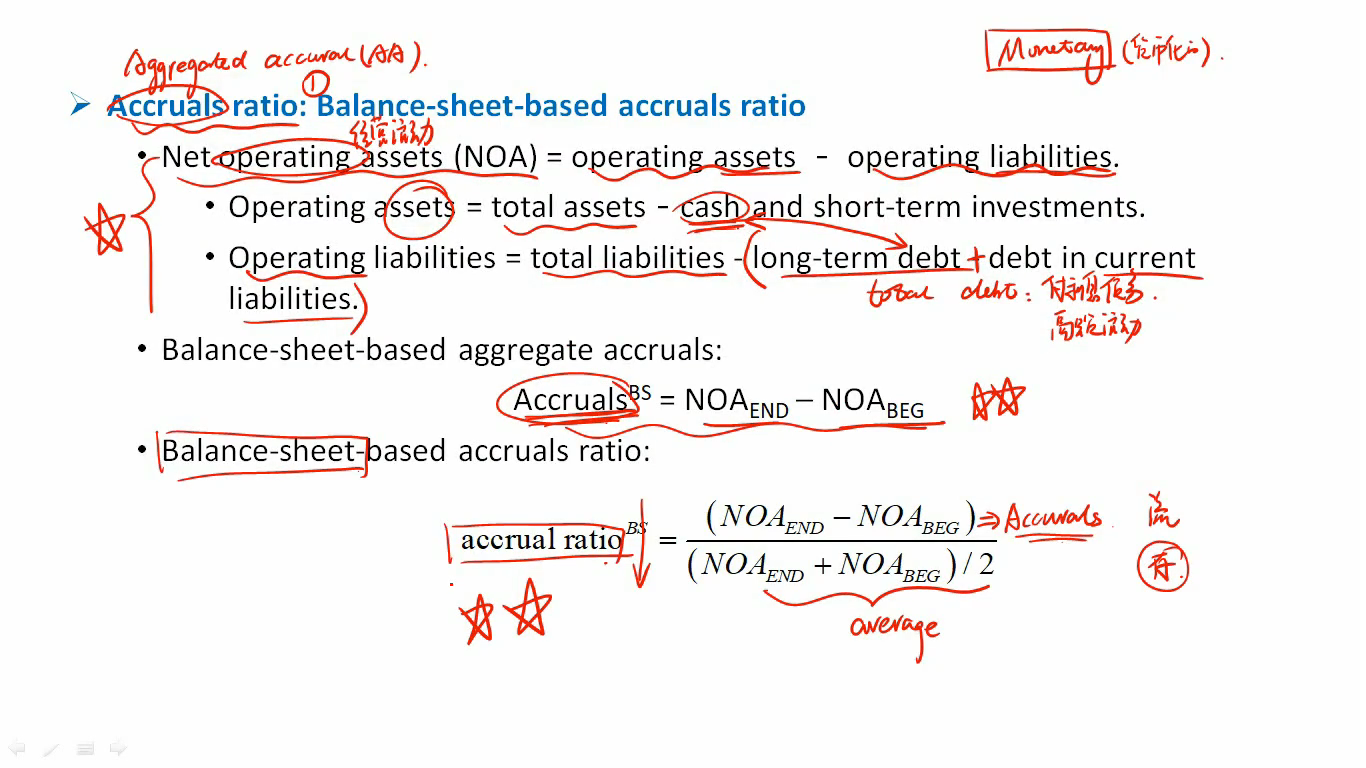

我们首先需要理解,讨论某一年的B/S-based accrual ratio的绝对数值是多少,是没有意义的,只有动态的看连续几年这个B/S-based accrual ratio的变化情况,是变大还是变小,才能说明公司的NI中现金的占比变大还是变小。

然后举例:譬如公司期末赊销了产品,从而确认了应收账款和sales,那NOA本期的值就会增加。而假设期初的时候公司没有任何的赊销,全部都是现金收入,那期初的NOA就应该更低,那期初相对期末NOA的变化量就是正数了

而如果公司持续的一直赊销,并且赊销的比例越来越大,那才会体现出经过几年accrual ratio越来越大的趋势,分析师此时才能说公司的现金流回款可能是有问题的是不健康的并且推断出公司的earnigns的质量可能有问题——这就是B/S accrual ratio运用背后可能的原理了