13:35 (1.5X)

这里右面这个蓝色的公式能不能讲解一下,谢谢老师。

隔了一段时间这个公式一下子反应不过来了

李坏_品职助教 · 2025年02月02日

嗨,从没放弃的小努力你好:

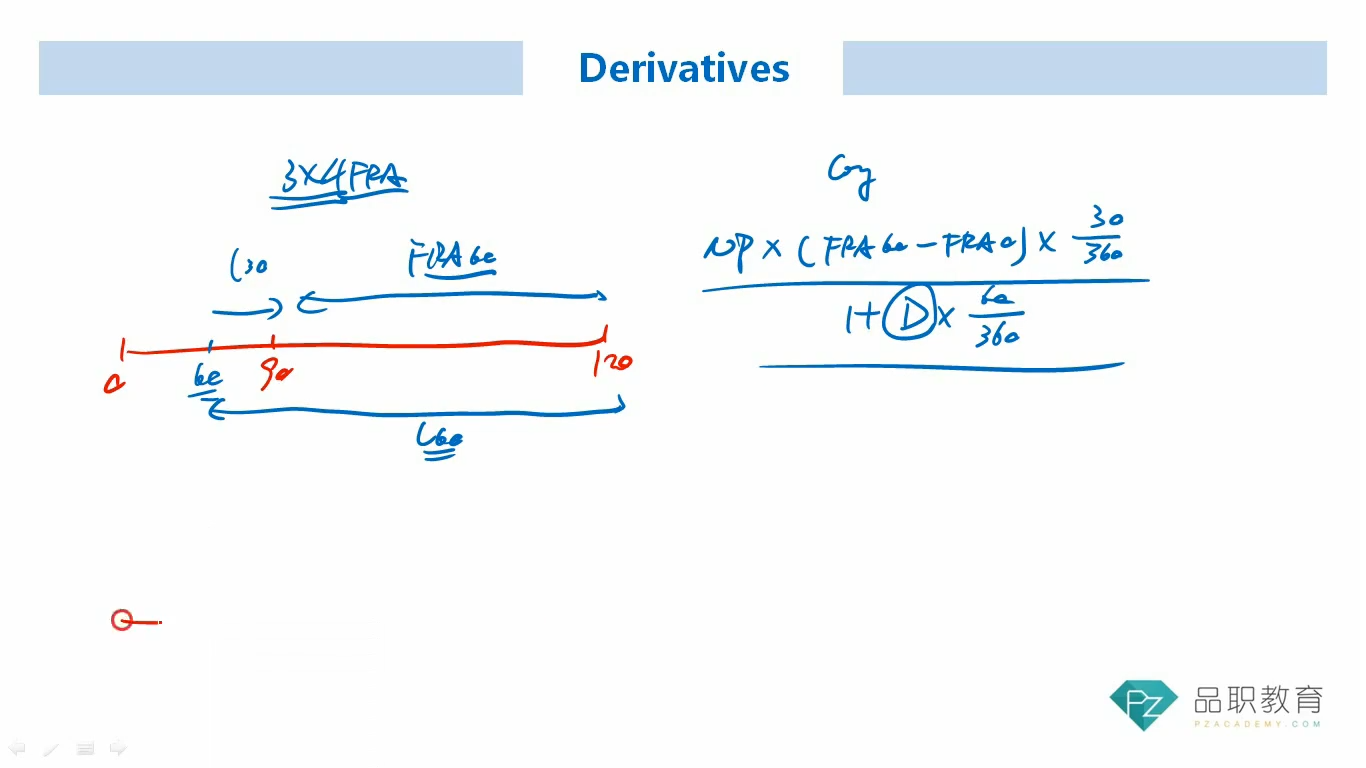

这个就是重新定价法。

0时刻签订了FRA合约,现在是60天的时刻。计算现在的FRA value,那就是value = [面值NP * (60天的FRA利率 - 0时刻的FRA利率) * 30/360] / (1+折现利率 * 60/360)。

分子就是60天的FRA利率与0时刻FRA利率作差,由于是3×4的FRA,FRA的持续期是1个月,30天,所以分子最后要乘以30/360.

分母的折现利率就是从60天到120天这段时间的(60天期限)Libor利率,板书用D表示。因为是60天的期限,所以乘以60/360.

----------------------------------------------

努力的时光都是限量版,加油!