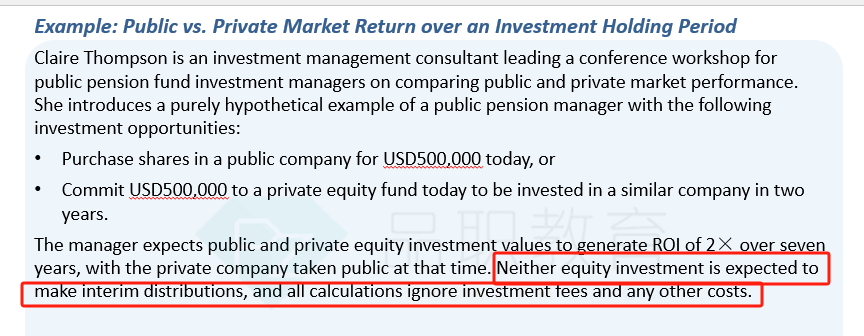

Case Study: Public vs. Private Market Return over an Investment Holding Period

第二题和第三题计算IRR的时候没有直接用现金流,而是先算ROI再算的IRR,请问用ROI算出的IRR跟用现金流算的IRR有什么区别?

第二题,为什么要假设私募市场的回报跟公募市场的回报一致?

第三题,如果说前两年投资每年回报3%,那每年回来的现金流是USD1500,这样算下来IRR是11.24%。这么算为什么错了?

phoebeqp · 2025年02月02日

Case Study: Public vs. Private Market Return over an Investment Holding Period

第二题和第三题计算IRR的时候没有直接用现金流,而是先算ROI再算的IRR,请问用ROI算出的IRR跟用现金流算的IRR有什么区别?

第二题,为什么要假设私募市场的回报跟公募市场的回报一致?

第三题,如果说前两年投资每年回报3%,那每年回来的现金流是USD1500,这样算下来IRR是11.24%。这么算为什么错了?

袁园_品职助教 · 2025年02月04日

嗨,努力学习的PZer你好:

这道题给了无中间现金流的条件,所以可以用简化的计算方式。

公募投资中,初始投资500,000美元,7年后价值翻倍达到1,000,000美元,IRR为10.41% 。私募投资中,若简单认为7年价值翻倍,从第2年投入500,000美元,5年后获得1,000,000美元,计算出的IRR为[= 2(1/5) – 1]. 。但这种计算忽略了前2年资金未投入的机会成本。

假设私募市场回报跟公募市场回报一致(均为10.41%),是为了在相同的收益增长能力假设下,对比两者的IRR差异。因为私募投资前期资金处于闲置承诺状态,机会成本会影响最终收益。当按照相同的10.41%IRR计算,承诺的500,000美元在第2年投入,7年后的回报为820,374 = 500,000×(1 + 0.1041)^5,ROI为1.641×(=820,374/500,000),再计算IRR为7.33%=[1.641(1/7)-1] 。通过这种假设对比,能清晰地展现出私募投资因资金投入时间差异导致的IRR变化,帮助投资者理解私募投资IRR计算不能简单类比公募投资的原因。

正确的计算思路:初始承诺资金500,000美元,前2年投资于短期固定收益基金,回报率3% 。先计算2年后的资金终值FV1=500,000×(1 + 0.03)^2=530,450美元。这部分资金随后投入私募股权,假设私募股权回报率与公募投资回报率相同(10.41% ),再过5年的终值FV2=530,450×(1 + 0.1041)^5=870,355美元。则7年总ROI为1.741×(=870,355/500,000) ,IRR为8.24%=[1.741(1/7)-1] 。

错误计算思路:每年回报3%,即每年现金流1500(500,000×3% ),假设现金流模式为初始投资500,000美元(C0=-500,000),第1 - 2年每年现金流入1500(C1 = C2 = 1500),第7年现金流入1000000(假设7年投资翻倍),通过计算使NPV=-500,000+1500/(1 + IRR)^1+1500/(1 + IRR)^2+1000000/(1 + IRR)^7=0得到IRR = 11.24% 。

错误原因:该计算错误地将每年3%的回报视为独立的现金流,而实际上这3%是对初始承诺资金的增值,且没有考虑到资金在第2年才投入私募股权这一情况。它忽略了资金在不同投资阶段的增值过程以及资金的时间价值的正确运用,简单地将回报按现金流处理,导致结果错误。

----------------------------------------------

努力的时光都是限量版,加油!