开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Allenyang0224 · 2018年10月20日

请问计算unexpected loss的的时候(计算方差、标准差的公式), 为什么不考虑组合内资产的权重呢?

orange品职答疑助手 · 2018年10月21日

因为这边VAR(LossA)已经是每一个损失的具体的金额了,它就不用再乘比例了。

之所以有些公式里乘了比例,是因为,它们是先求出整个组合的一个总体的收益率或者方差比率。然后拿总体的金额去乘上这个比例。这相当于是一种整体的算法。这个整体的比率自然应该是组合里各项资产加权平均的结果,所以得乘上比例。

Allenyang0224 · 2018年10月21日

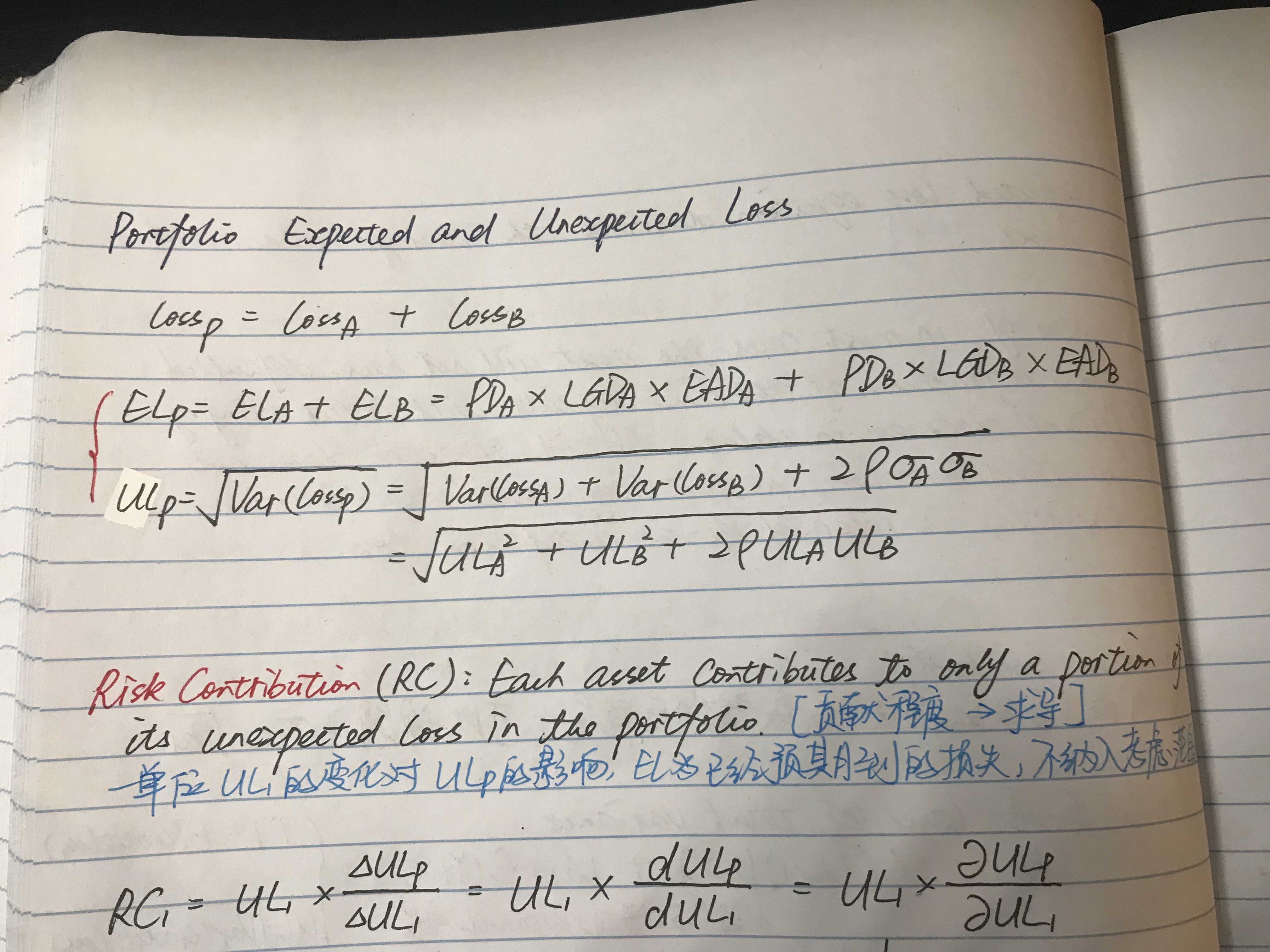

基础班Valuation and Risk Models里面第7章,Credit Risk Measurement and Management里面有一节Portfolio Expected and Unexpected Loss何老师上课的推导,图片是我记的笔记

基础班Valuation and Risk Models里面第7章,Credit Risk Measurement and Management里面有一节Portfolio Expected and Unexpected Loss

何老师上课的推导,图片是我记的笔记

orange品职答疑助手 · 2018年10月20日

同学你好,一般是要考虑的呀,请问你是在哪里看到不要考虑权重的,能不能上传一下图片?