问题1:

对于第一小题的理解,题目的意思是,基金经理的目标是将收益率维持在1个标准(1.25%)之内?但是读题目,感受不到这样的信息啊?

问题2:

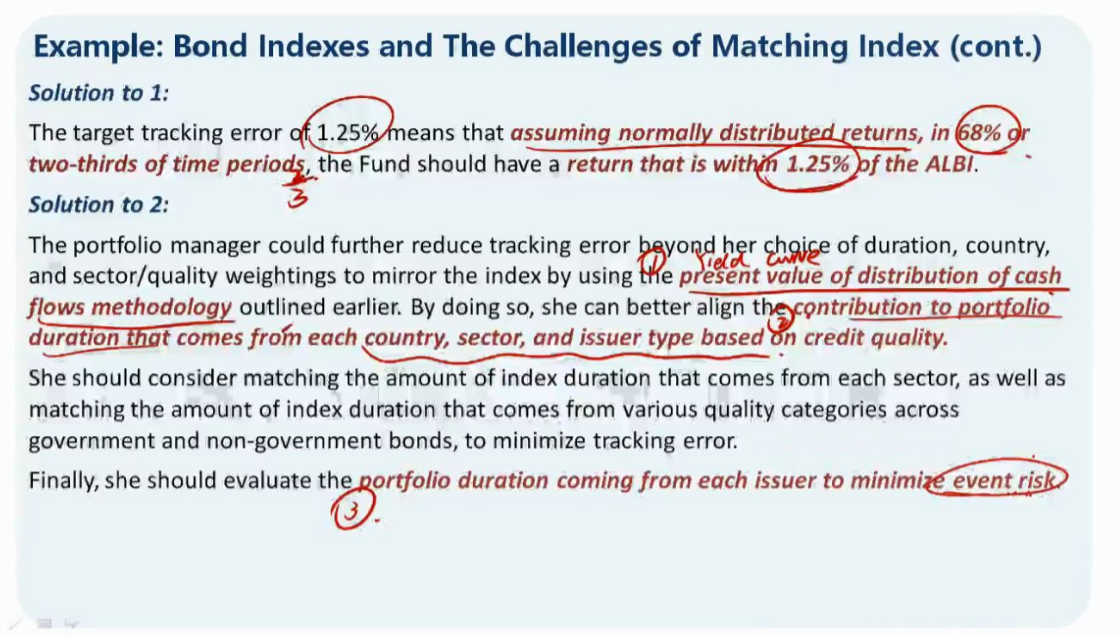

然后,正负1倍的标准差是负1.25%到正的1.25%,概率是68%。

正负1.65倍的标准差(1.25%),概率是90%。

正负1.96倍的标准差(1.25%),概率是95%。

正负2.33倍的标准差(1.25%),概率是99%。 对吗?

发亮_品职助教 · 2025年01月17日

第一问读题想不到这么解释。只能从tracking error的本源出发。这道题建议记住这种解释方法。

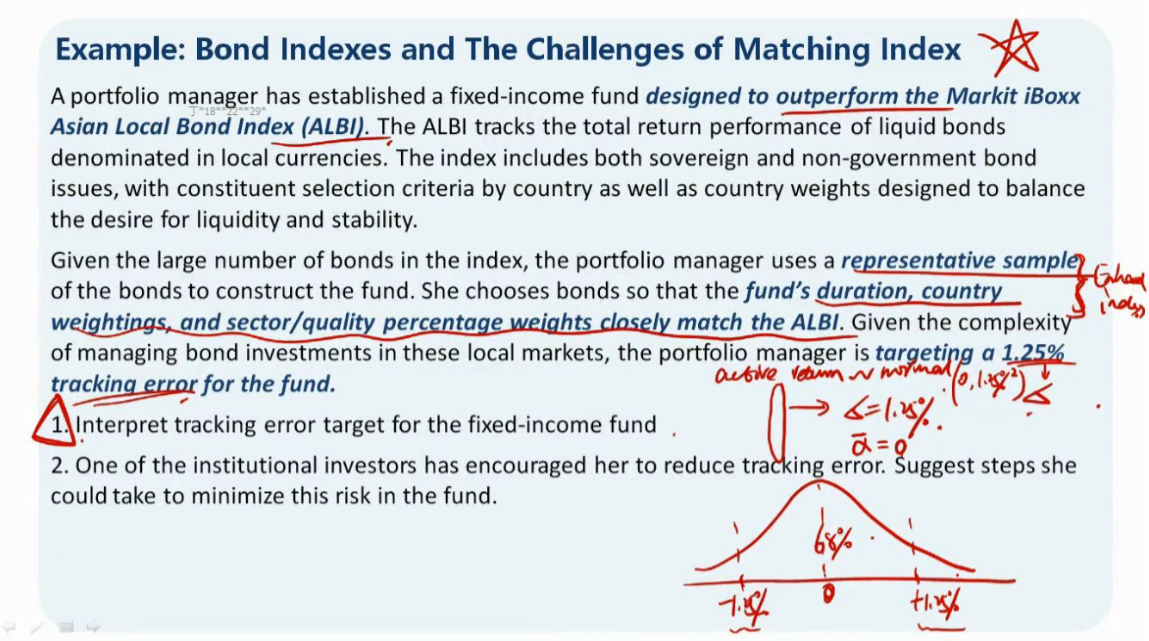

tracking error就是标准差。即,超额收益率(组合收益-benchmark)的标准差。

所以题目说tracking error=1.25%,其实是说超额收益率的标准差=1.25%

然后,如果假设超额收益率的分布是正态分布,超额收益的均值为0

那么1.25%的tracking error,其实就是分布里面1单位的标准差,而1单位的标准差覆盖的区域就是68%的概率。

所以把tracking error翻译一下,就是有68%的概率,超额收益在(-1.25%~+1.25%)的范围内。

其实就是知道tracking error是标准差,然后用分布里面的标准差解释一遍他的含义。没有其他特殊的点。

问题2的角度是对的,但是99%的分位点写错了。这是双尾分布,不是单尾,关键分位点是:

68%的概率,±1

90%的概率,±1.645 or ±1.65

95%的概率,±1.96

99%的概率,±2.576(or±2.58),2.33是99%单尾分布的分位点。不过这些分位点不会考,如果涉及,题目会给。