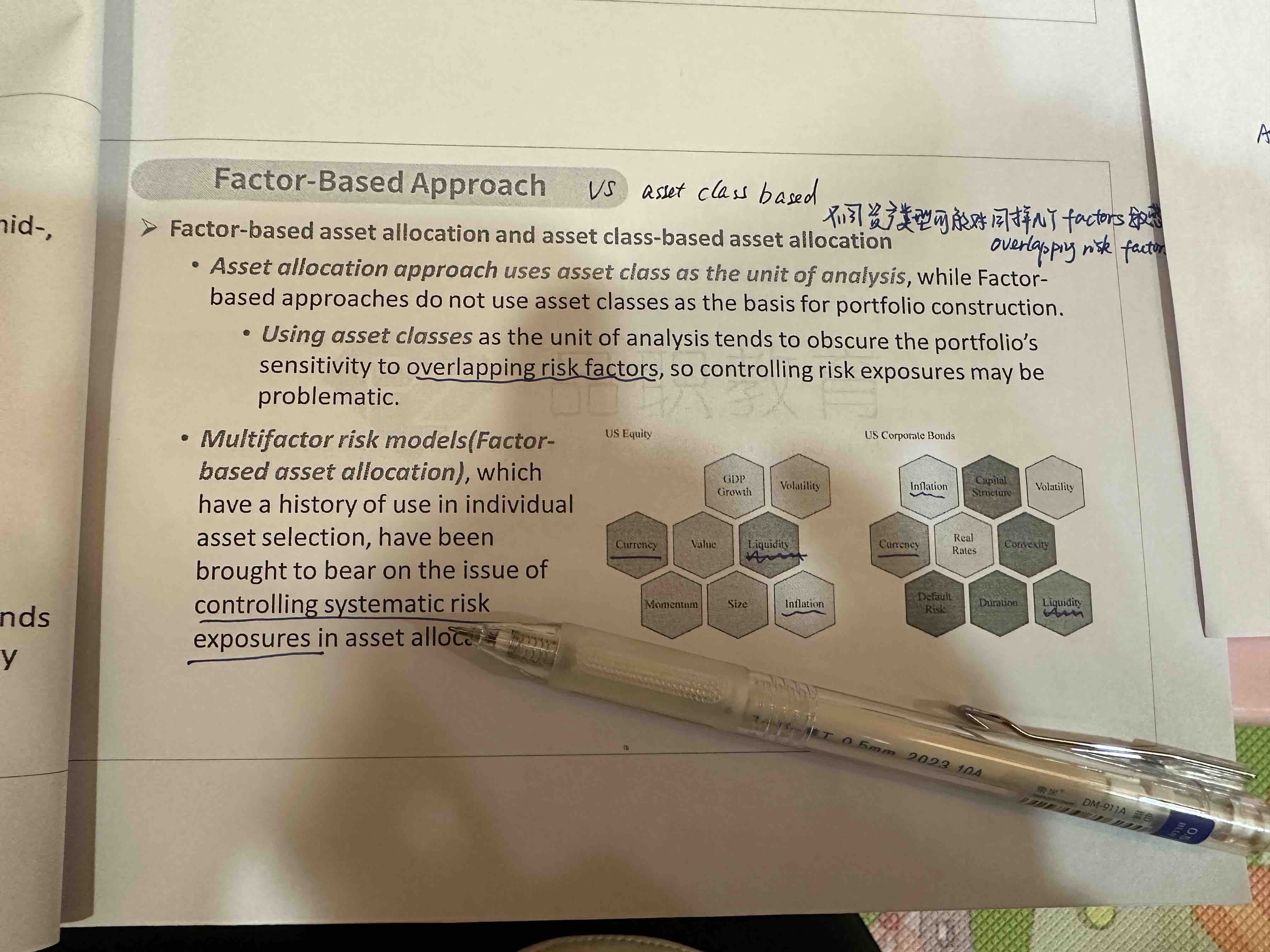

AA里的factor- based approach

Lucky_品职助教 · 2025年01月16日

嗨,爱思考的PZer你好:

同学你好:

multifactor risk model 是一种用于分析和衡量投资组合风险的工具。它假设资产的预期回报是由多个共同因素驱动的,这些因素可以包括宏观经济因素(如通货膨胀率、利率、GDP 增长率等)、市场因素(如市场指数的波动)和行业因素等。例如,在股票市场中,一个多因素风险模型可能会考虑公司规模、账面价值与市场价值比率、行业归属等因素对股票回报的影响。

而系统性风险是指影响整个市场或市场中大部分资产的风险因素,如宏观经济政策的变化、利率波动、通货膨胀等。

multifactor risk model 有利于控制systematic risk的原因有以下几点:

1、多因素风险模型能够将系统性风险分解为多个具体的风险因素。

2、多因素风险模型可以衡量投资组合对各个风险因素的暴露程度。

3、利用多因素风险模型可以进行情景分析和压力测试。投资者可以模拟不同的宏观经济情景或市场情景,例如经济衰退、利率大幅波动等情况,观察投资组合在这些情景下的表现。

4、多因素风险模型可以帮助投资者在资产配置过程中更好地考虑系统性风险。在构建投资组合时,通过模型可以分析不同资产类别对各种系统性风险因素的敏感度差异。

----------------------------------------------

努力的时光都是限量版,加油!