例题中,hedge ratio为-0.9,这个负号有含义吗?在后续的计算中,求V1和P0,如下,又都没考虑负号,直接带入0.9。麻烦请解释,谢谢!

李坏_品职助教 · 2025年01月12日

嗨,从没放弃的小努力你好:

首先,hedge ratio(h)的计算公式,是等于期权价格变动值 / 股票价格变动值。

对于call option来说,h = (Cu - Cd) / (Su - Sd),由于Cu必然大于Cd, 所以call option的h必然大于0.

对于put来说,h = (Pu - Pd) / (Su - Sd),由于看跌期权的Pu小于Pd,所以看跌期权的h必然算出来小于0.

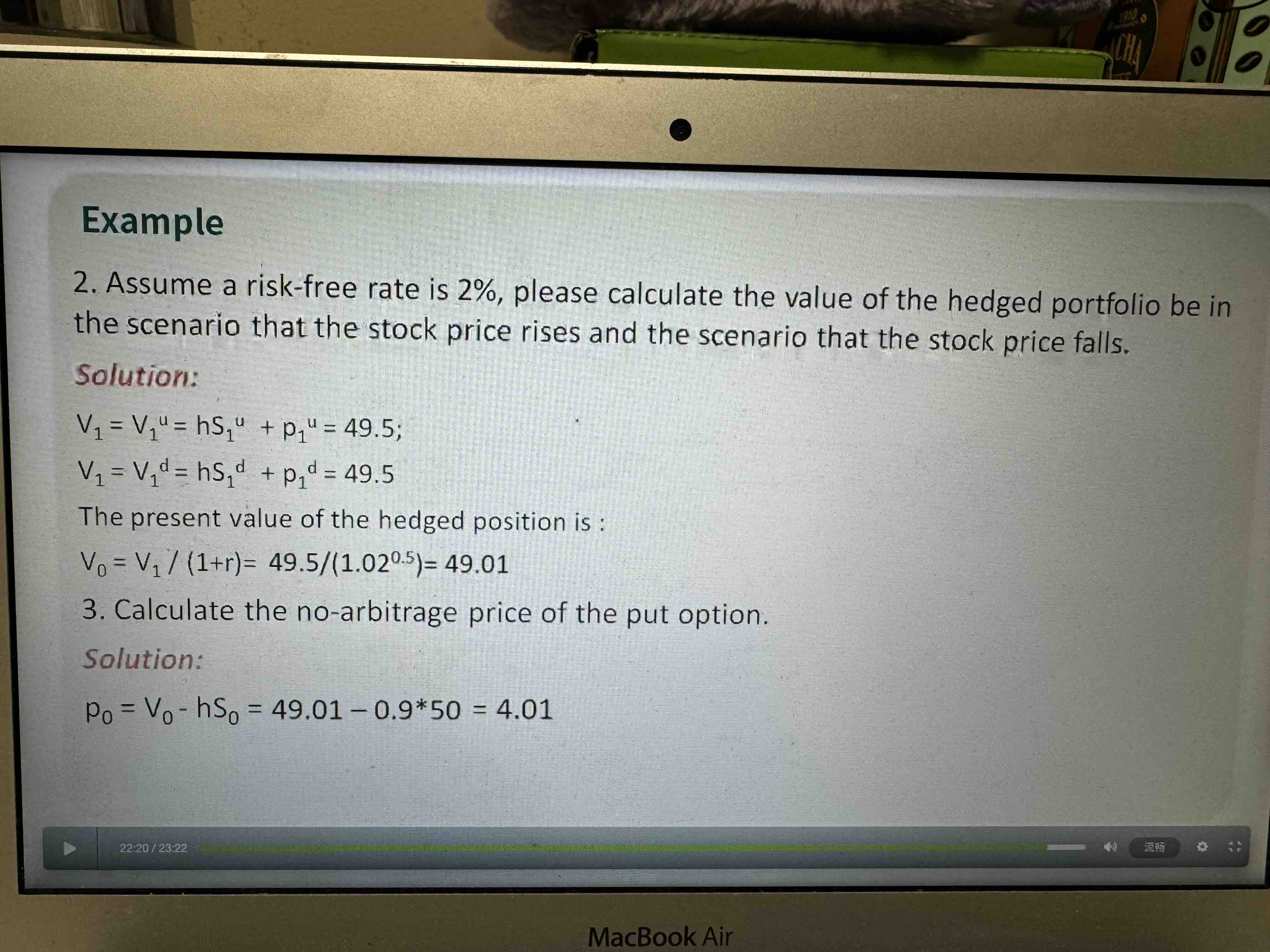

第二个截图是关于完美对冲的组合V0, 完美对冲的组合必须是一亏一赚,买入看跌期权在股价上升时亏钱,而买入股票在股价上升时赚钱,所以V0 = -hS + p (put option的h是小于0的,-h才等于0.9),

所以V0 = 0.9S+p, p = V0 - 0.9S。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!