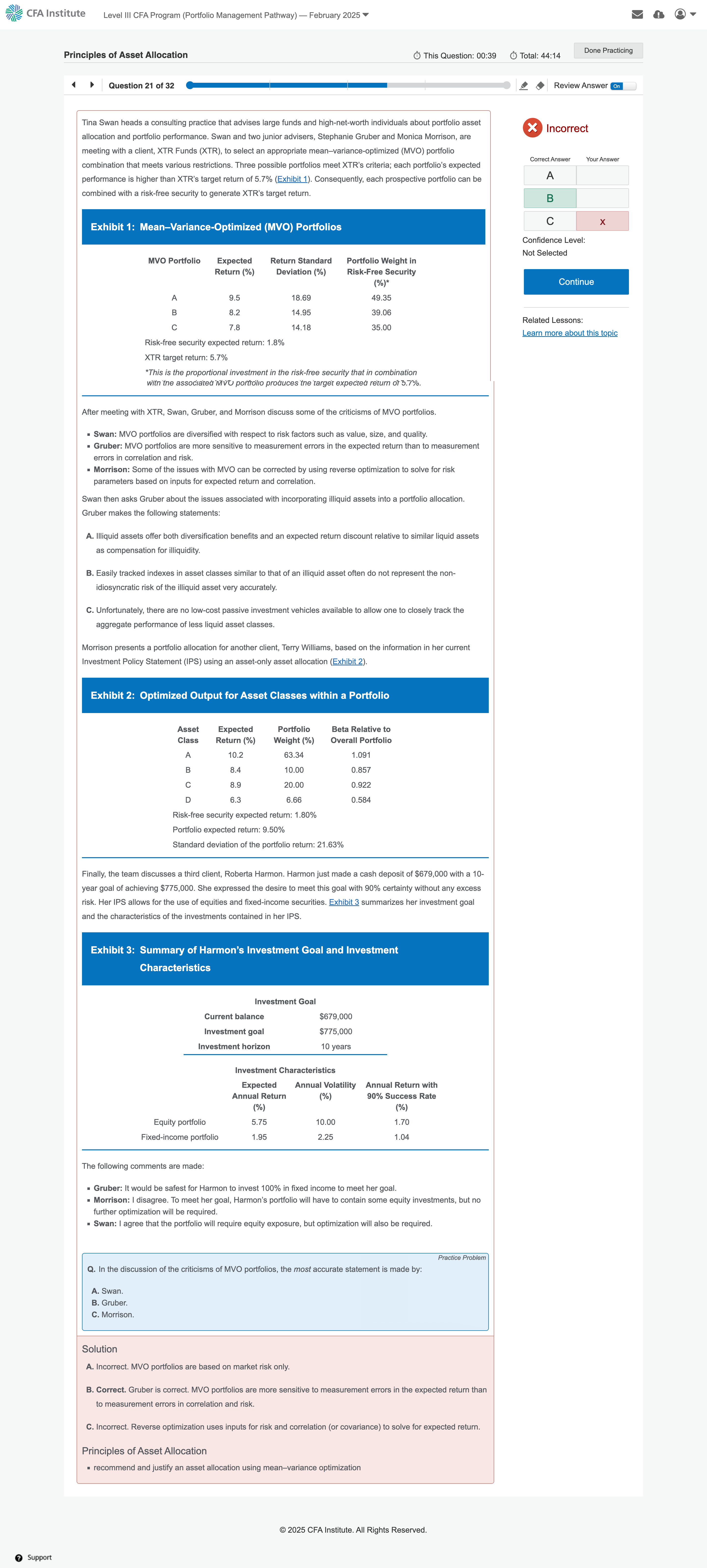

为什么C不对?

Lucky_品职助教 · 2025年01月13日

嗨,从没放弃的小努力你好:

同学你好:

在对MVO portfolio的讨论中,Morrison 的陈述不正确。

Morrison 说一些 MVO 的问题可以通过使用reverse optimization,基于expected return和correlation的input来求解风险参数得以纠正。

实际上,MVO 主要基于市场风险构建投资组合,其核心问题在于对expected return的测量误差高度敏感,相比之下,对correlation和风险的测量误差敏感度较低。而reverse optimization虽然是一种方法,但它并不能完全解决 MVO 对expected return测量误差敏感这一根本问题。而是需要reverse optimization与Black-Litterman相结合,才能有效解决MVO方法highly sensitive to the inputs的问题,所以 Morrison 的说法不准确。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!