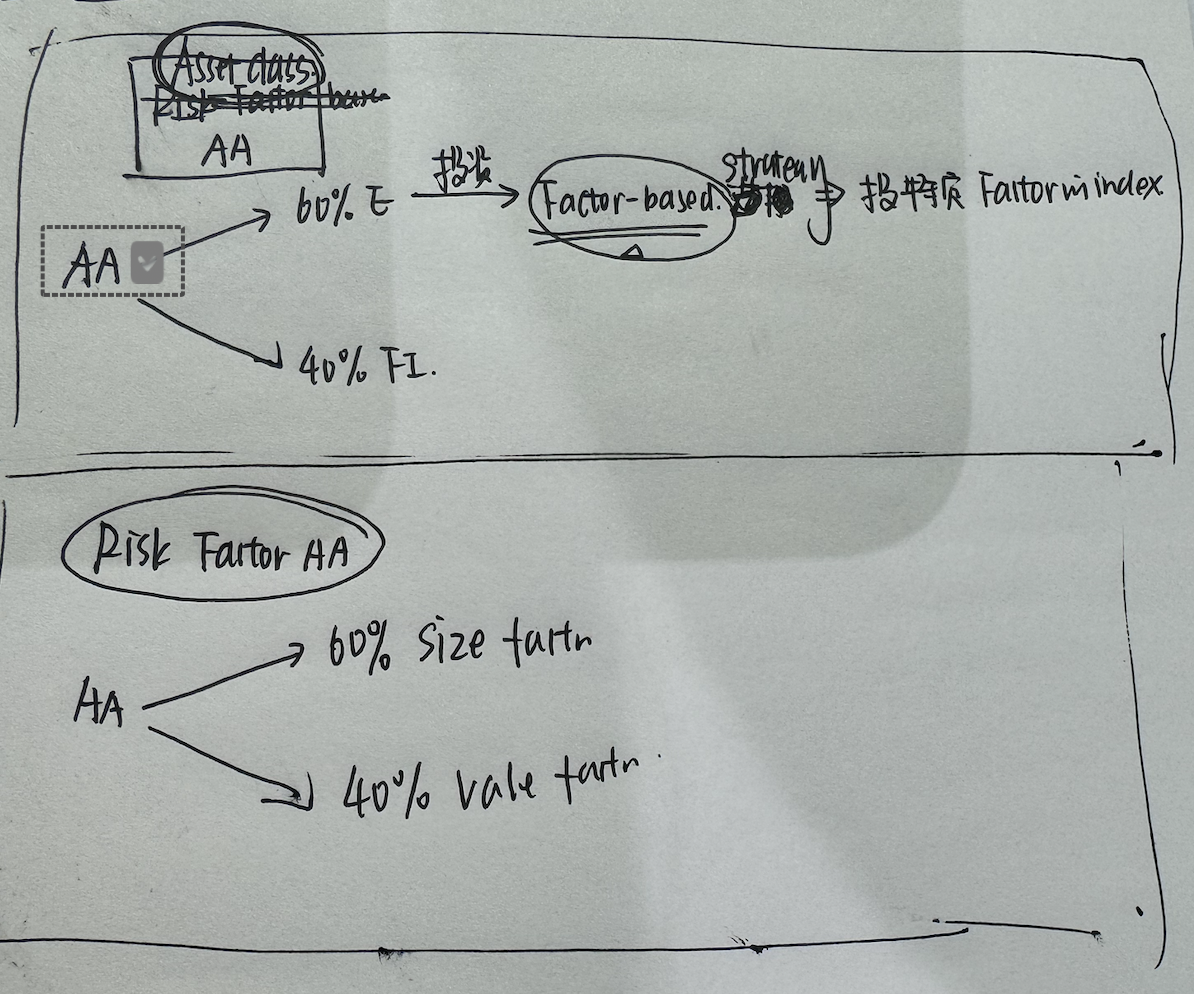

AA的factor based和equity里面被动投资factor-based strategy 区别老师可以解释下吗,我下面画这个图对吗?感觉有点不清楚,equity 投资factor-based stratry是基于前面你分出来60%给equity,而这个60%equity的分类方式是asset-based AA。下面才是factor-basedAA

Lucky_品职助教 · 2025年01月07日

嗨,努力学习的PZer你好:

同学你好:

AA的factor based,和equity里面的factor-based strategy是一样的,都是通过利用系统性风险因子来构建投资组合,这些因子可以包括利率、通货膨胀率、市盈率、市净率、动量、波动率等等。它的应用范围非常广泛,可以用于各种资产类别,包括股票、债券、大宗商品等,并且可以根据投资者的不同需求和观点,灵活地选择和组合各种因子。

而Asset - based 投资策略和factor based有很大区别,决策依据主要是资产类别本身的特点和投资者的基本情况,侧重于在不同资产类别之间进行选择和分配。Asset - based 是通过在不同资产类别之间的分散投资来降低风险,而factor-based则是通过对不同因子的组合来实现。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!