21:13 (1.5X)

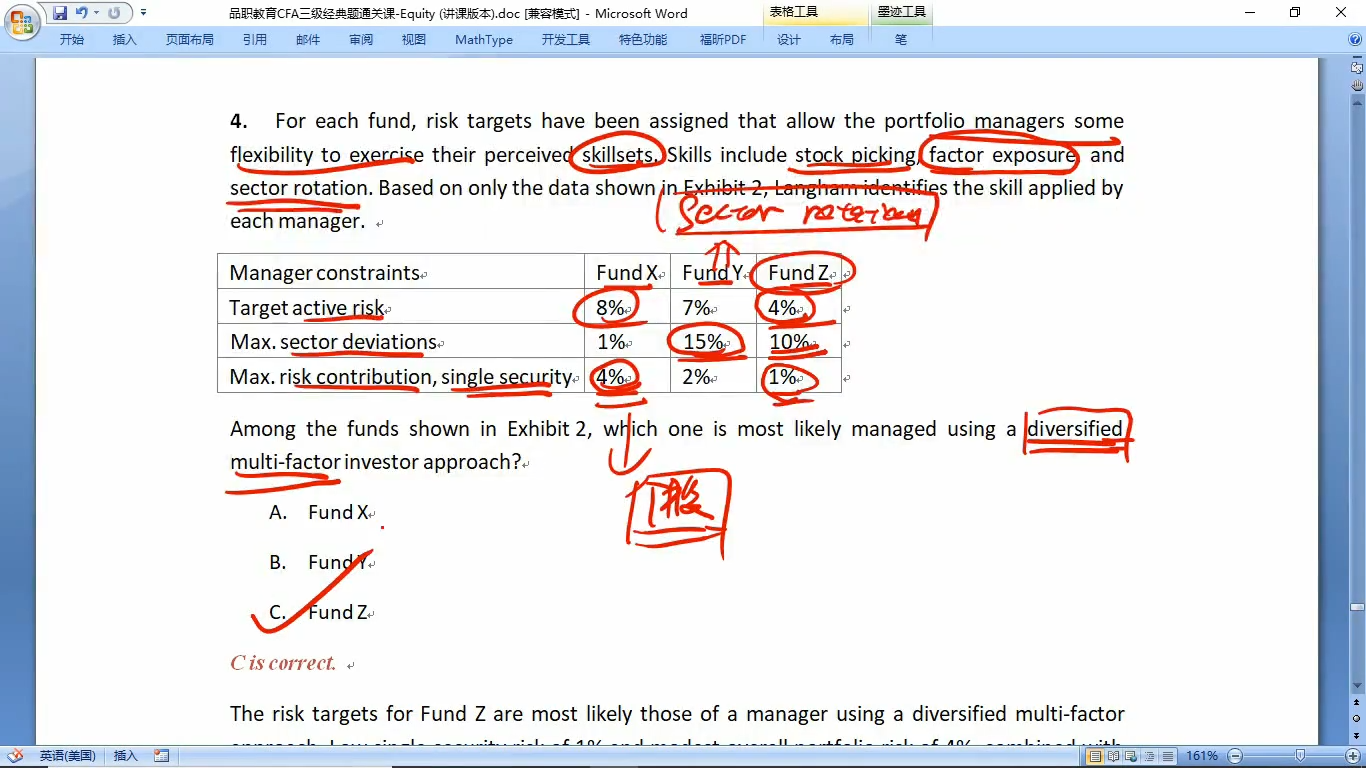

这题的fund X为什么不对呢?它的sector deviation只有1%,就说明了它对sector的选择性很小,基本就是和benchmark一样了,这样不就是做到diversified multi-factor了么?虽然它的single security那一行是4%相比另外两个最大,说明了active share很大。但是题目没问active share了,只要sector做到diversified就可以了。例如下面这个例子:

例如:benchmark有3和行业,金融,科技,消费。每个行业有100股。fund x 也投了这三个行业,但是每个行业只投了10股。这样fund x不就是做到factor diversified了么?同时有很大的active share。

请老师解答,谢谢!