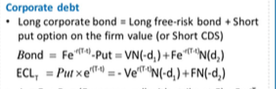

同学你好,首先看你列的式子,bond value* N(-d2) ,正常关于merton模型的衍生定价,会涉及到PD、LGD、EAD三部分,bond value是EAD,N(-d2)是PD的话,风险中性的merton模型行权价的部分应该和LGD相关,所以你的式子少了一块。

公司债和rf债对比的原理其实就是公司债比rf债便宜的部分其实就是ecl,这符合风险中性的假设。

根据截图的第一个式子,便宜的部分其实就是put option的价值。

T时刻的ECL就是put option乘以rf的(T-t)连续复利。