05:48 (2X)

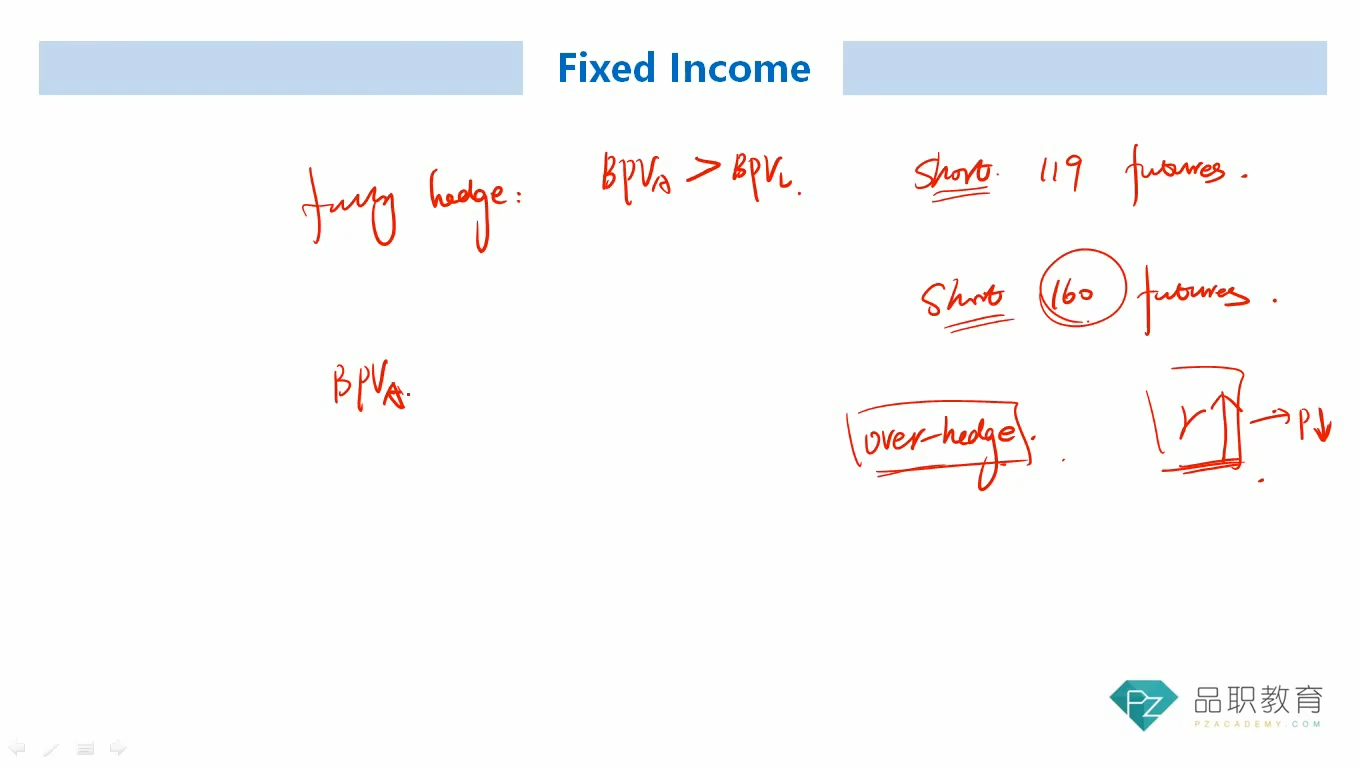

这里何老师说short position的时候是overhedge 还是 underhedge

我理解的是:short position是当price 下降的时候获利。如果预测利率上升,price就是下降的,想要获利更多,就要hedge更多的futures,所以是overhedge。反之如果当利率下降,price上升,想要损失少,就要hedge少份合约,所以要underhedge。

但是我又尝试从duration的角度去理解:short position是当price下降的时候获利,如果预测利率上升,price下降,想要获利更多,就要加长duration,因为加长duration,price才能下降的更多。但是以short position去overhedge不是减少duration么?那duration的前后结论就矛盾了。请问我理解的问题出在什么地方呀?谢谢!