这个ST model的题目我凭记忆套数字能做对,但是对于公式理解还是不是很充分,老师可以帮我再理解一下嘛?

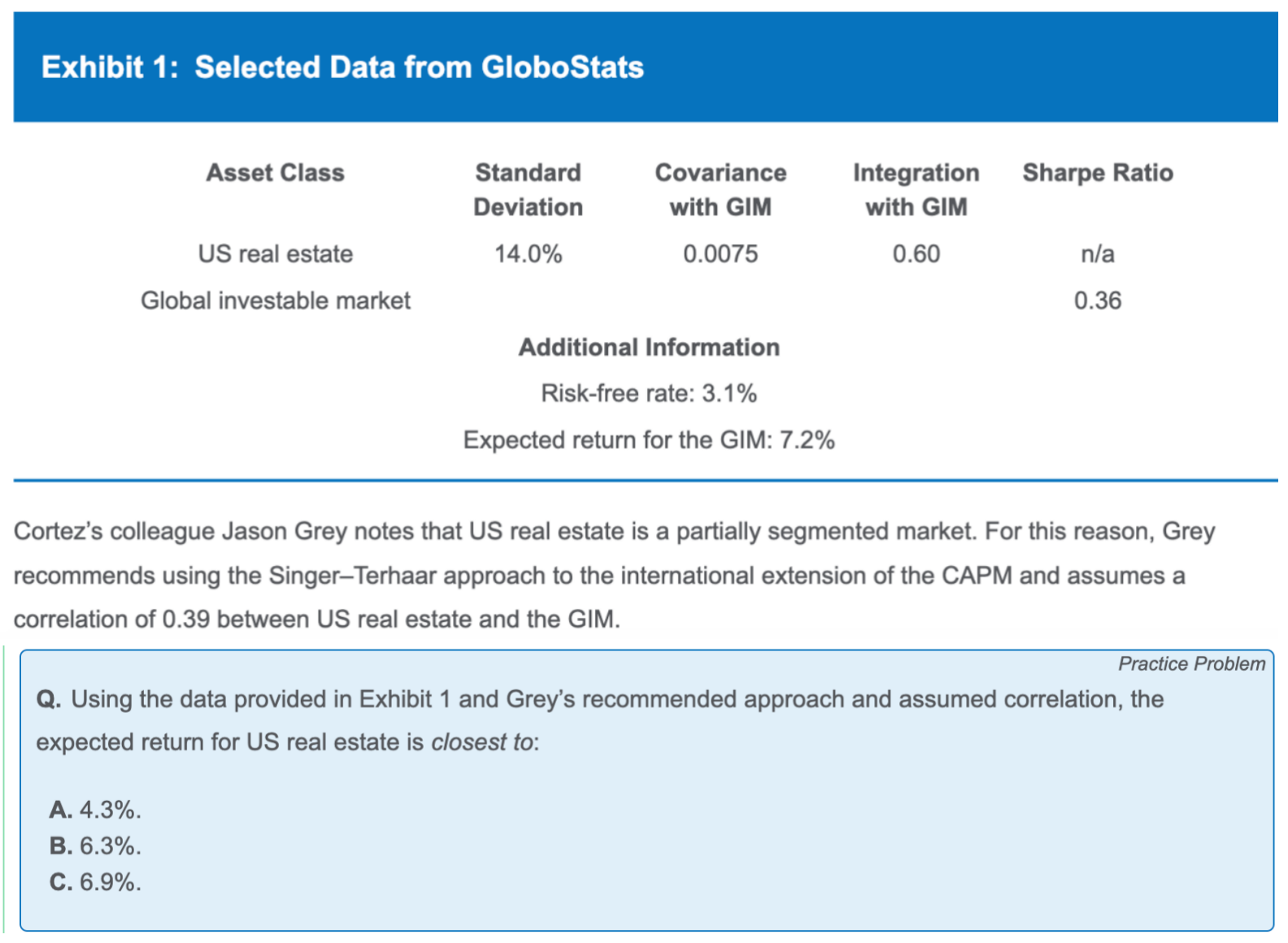

比如这道题是求expected return for US real estate

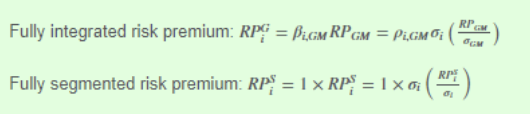

1)所以用ST model最终计算risk premium是计算一个加权平均的概念对吗?就是先计算假设fully integrated的RP,再计算假设Fully segemented的RP,然后用题目中的integration 0.6和1-0.6去求出加权平均的RP,然后再在这个基础上加上liquidity premium和Risk free rate对吗

2)题目有可能问这个最终的expected return,也有可能让你算加权平均后的RP,也有可能拆开让你算fully integrated or fully segmented的RP这三种考察方式对吗?

3)fully integrated or fully segmented这两种情况下,除非题目特别给定segmented sharpe ratio,否则最后一项都是global market的Sharpe ratio对吗?