13:40 (2X)

pathwise的方法进行calibration不需要加上constant term么?两种方法矫正原理有啥不同嘛?

发亮_品职助教 · 2024年11月21日

校正的原理一样的,没有什么不同,都要再额外加上constant term,其中constant term可以是正数也可以是一个负数。

校正的原因是:

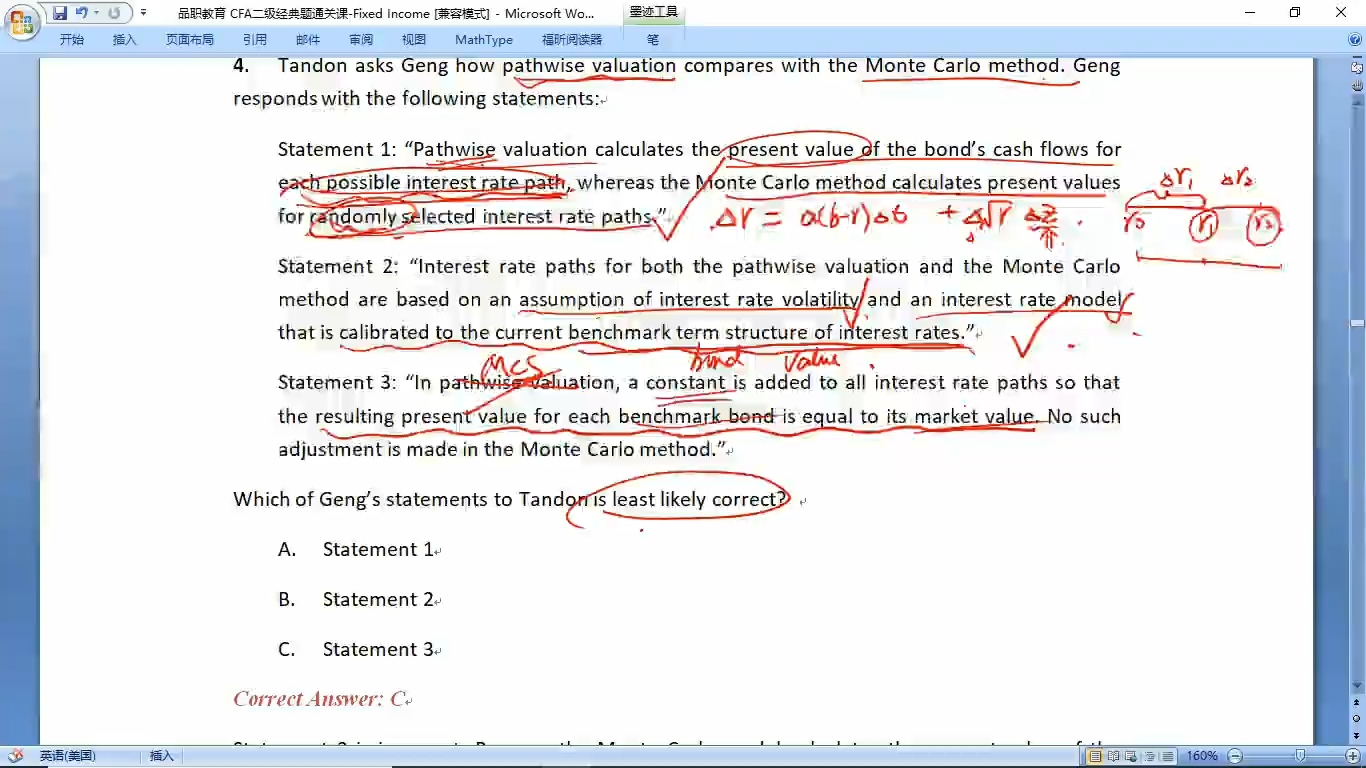

用二叉树模型构建出来的pathwise、二叉树,以及用蒙特卡洛模拟构建出来的利率路径,这些利率都是模型利率,和当前的市场利率信息没有关系。

所谓的校正,就是让这些模型利率反映市场利率。校正就是指,把这些模型利率校准到市场利率。

校正的方法就是要找到一个市场benchmark作为标杆,这个benchmark就是市场上的国债(benchmark bond),我们认为这些标杆债券的价格就是正确的、可以反映市场利率的标准价格。

校正的原理:

我们用模型利率,如二叉树利率与蒙特卡洛利率,用这些利率给标杆债券现金流折现,看看模型的折现值是否等于债券的市场价格。

如果折现值过低,说明模型利率太大了(折现率过大),于是要适当降低模型利率,此时constant term就是一个负数,原有的模型利率加上一个负数之后,就会适当变小。

如果折现值过高,说明模型利率太小了(折现率过小),我们要适当增加模型利率,此时constant term就是一个正数。经过反复的试错,一定能找到一个合适的constant term,让模型利率加上constant term之后给现金流折现,其折现值恰好等于市场价格。

此时,(模型利率+constant term),这个新的利率给benchmark bond现金流折现,使得benchmark bond的折现值等于其市场价格。这时候就说明(模型利率+Constant term)是可以反映市场信息的市场利率,是准确的市场利率信息。

(模型利率+constant t erm)就是调整、校正之后的,可以正常使用的利率信息。

所谓的加constant term,就是把原有的模型利率进行调大or调小,二叉树(pathwise)和蒙特卡洛原理都是一样的,为上面的介绍。