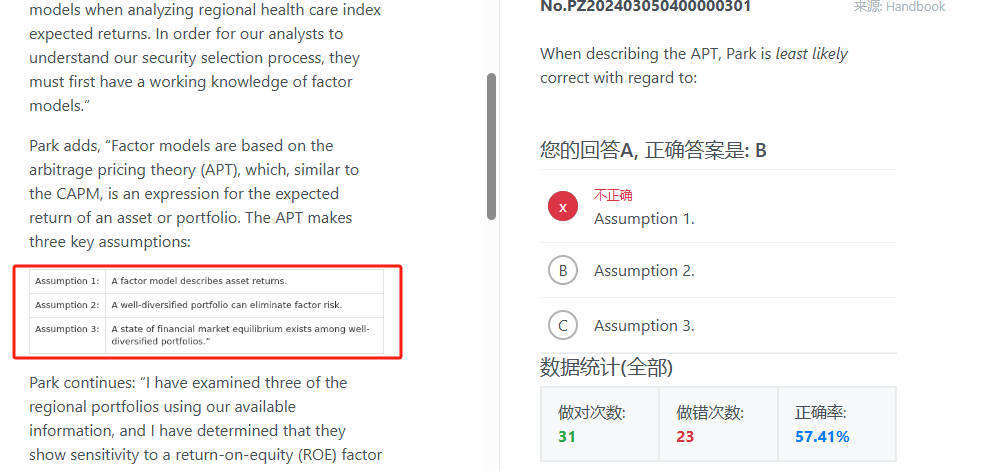

NO.PZ202403050400000301

问题如下:

When describing the APT, Park is least likely correct with regard to:选项:

A.Assumption 1. B.Assumption 2. C.Assumption 3.解释:

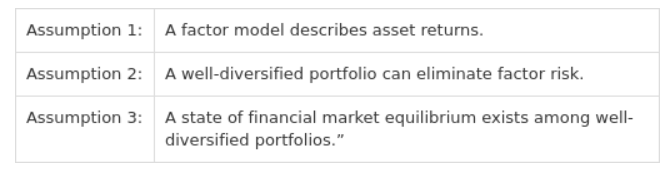

A is incorrect. Assumption 1 is a part of APT.

B is correct. The assumptions under the APT are as follows: A factor model describes asset returns.

C is incorrect. There are many assets, so investors can form well-diversified portfolios that eliminate asset-specific risk, not factor risk.