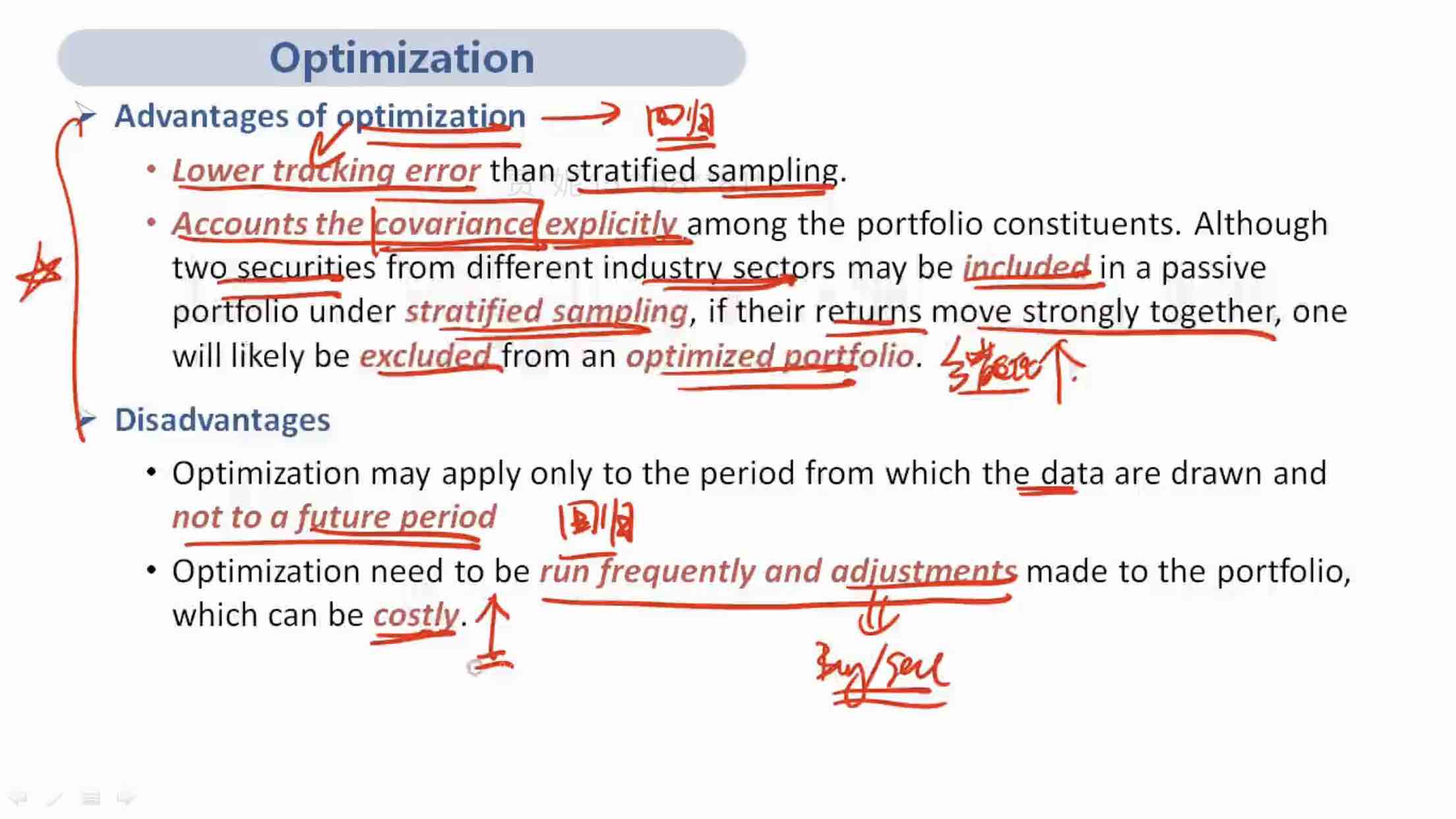

portfolio construction中的optimisation方法中有说mean variance inefficient是由于分散化不足,但优点又说如果高度正相关可以排除掉一个portfolio 分散化效果更好 这里到底是怎么理解呢

笛子_品职助教 · 2024年11月07日

嗨,从没放弃的小努力你好:

portfolio construction中的optimisation方法中有说mean variance inefficient是由于分散化不足,但优点又说如果高度正相关可以排除掉一个portfolio 分散化效果更好 这里到底是怎么理解呢

Hello,亲爱的同学~

同学按照老师举的这个例子来理解。

比如本来要买2个股票。

比如股票A和股票B,虽然是不同的行业,但走势特征是一样的。

那么这两个股票,作为optimation,只要买1个就可以了。

也就是,optimation,可以把A和B看做1个股票,尽管A和B在不同的行业。

然后因为portfolio需要要买2只,1个股票定下来是A(或者B),还得再找另一个股票C,要求股票C的走势特征与AB不同。

这样,optimation的组合就是A +C。A+C的组合,分散化效果,好于A+B。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!