DB的假设中预期收益率上升,对PBO无影响,减少gaap下pensionexpense,为什么呢?

王园圆_品职助教 · 2024年10月29日

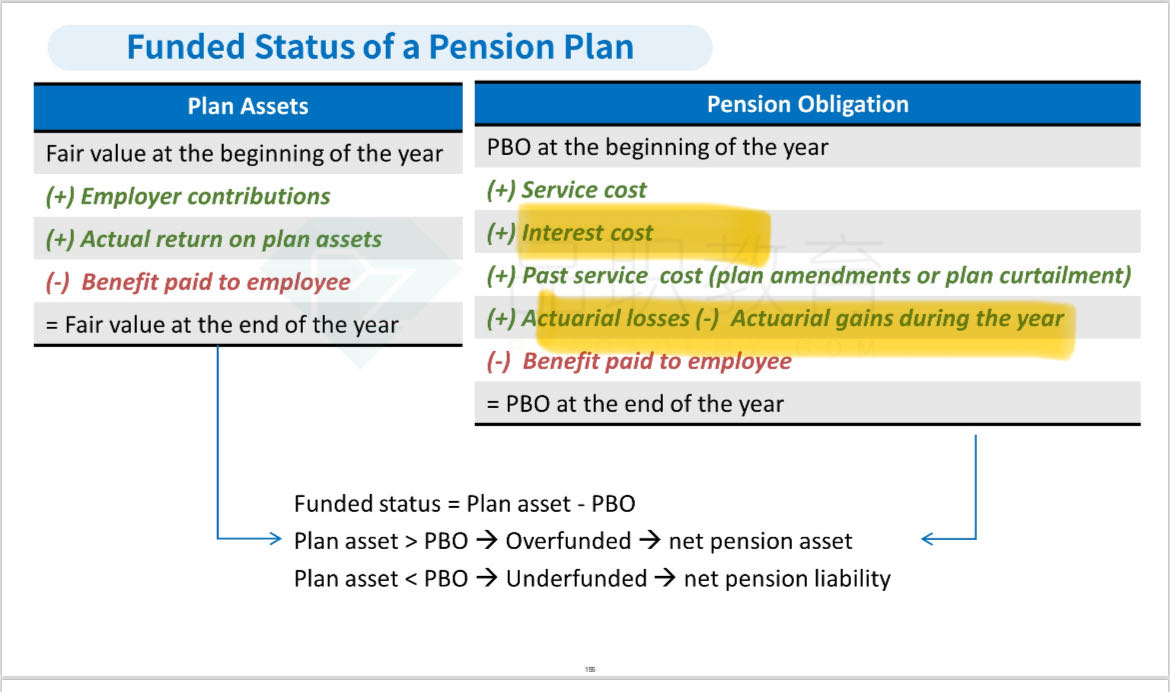

同学你好,请看以下讲义截图黄色部分(这个表对IFRS和US GAAP都是同样适用的)。

其中,净的interest cost在 US GAAP下使用的是expected return来计算的 = -interest expense+expected return——此外,净的interest cost是计入I/S表的项目之一,I/S表中记录的所有项目(还有csc)也就属于公司应该要确认在总的pension expense里的一部分, 所以expected return确实影响pension expense的大小

但是actuarial G/L是用real return - expected return来计算的——不同的是,actuarial G/L计入的是OCI而不是I/S表,所以不会影响pension expense的大小

看出来了吗,expected return一正一负正好在这两个讲义截图中黄色项目中被抵消了,所以总体来看就不能影响PBO,只有实际收益率的变动才能影响PBO