开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

alice006 · 2018年10月06日

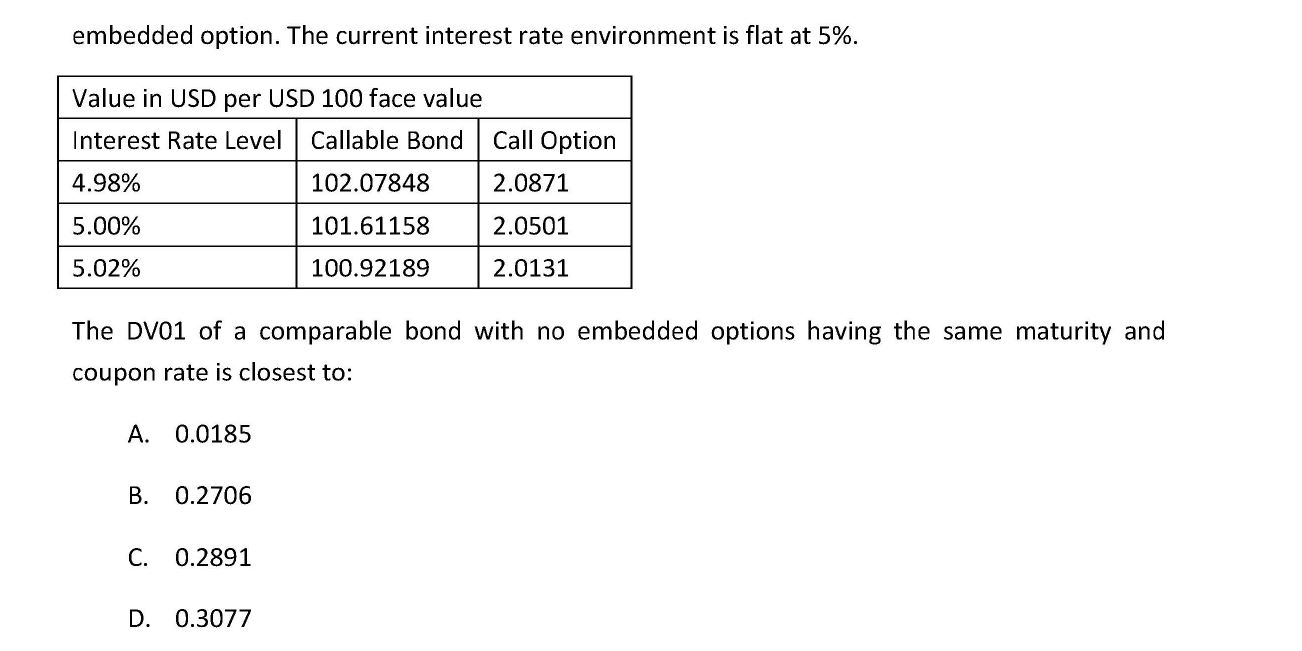

老师在视频中讲的解法是先算出straight bond的价格,然后用4.98%的bond价格减去5.02%bond的价格再除以4个base point。为什么不能用4.98%的bond价格减去5.00%bond的价格再除以2个base point呢?(得数和4个bp结果不同)

orange品职答疑助手 · 2018年10月06日

同学你好,4.98%的bond - 5.02%的bond,这样子包含了5%的左右两侧的利率变化,这样除以4%的话,可以求到一个更准确的久期。像同学你那样算的话,就只能求到一个单边的变化,没有答案来的完整精确。