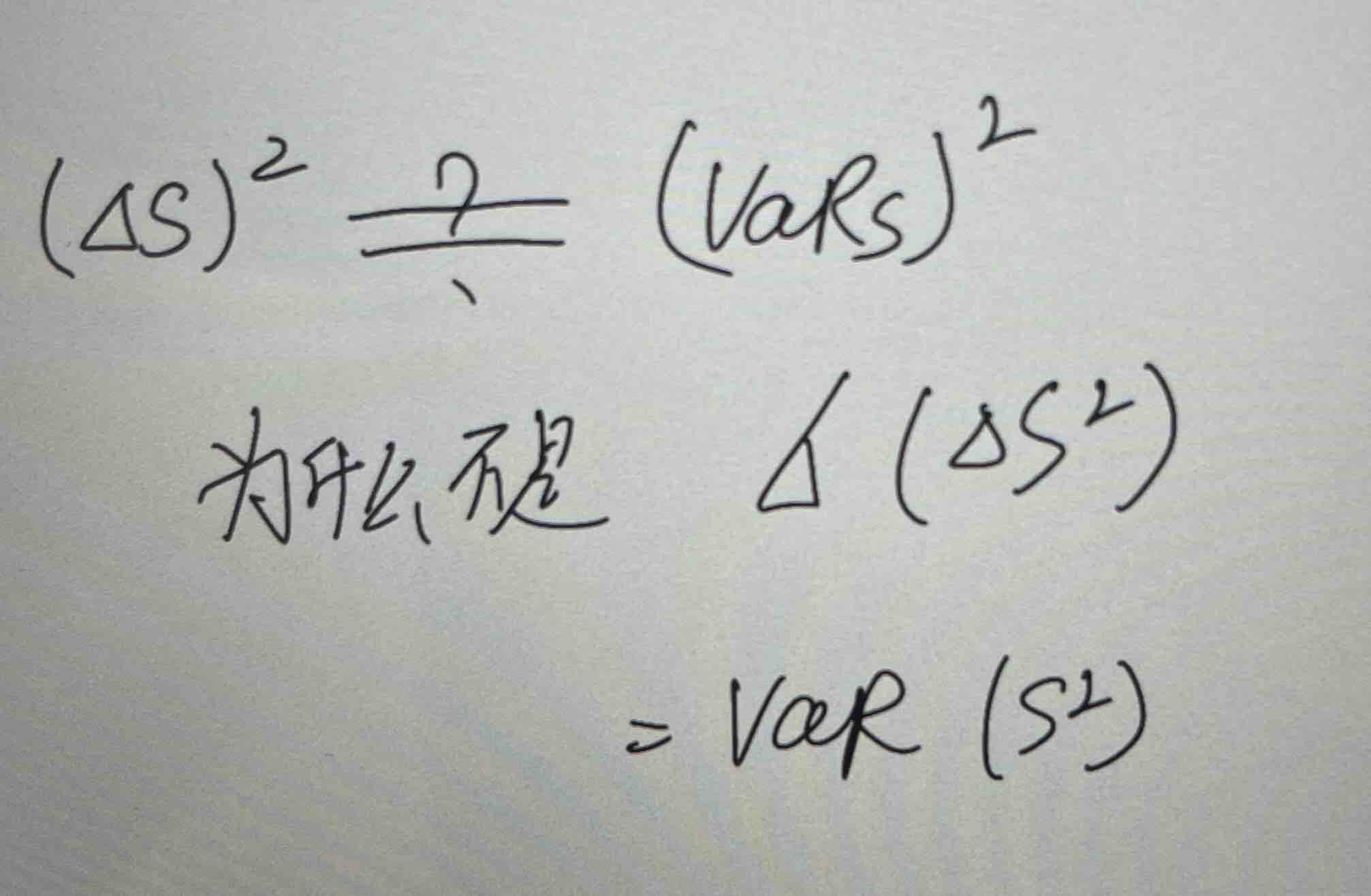

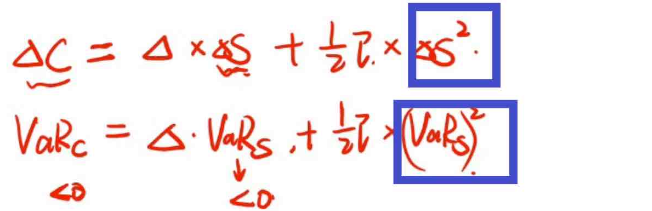

老师,蓝色框得塔s^2为什么得到的(VaRs)^2?不懂为什么不是VaR(得塔s)^2?

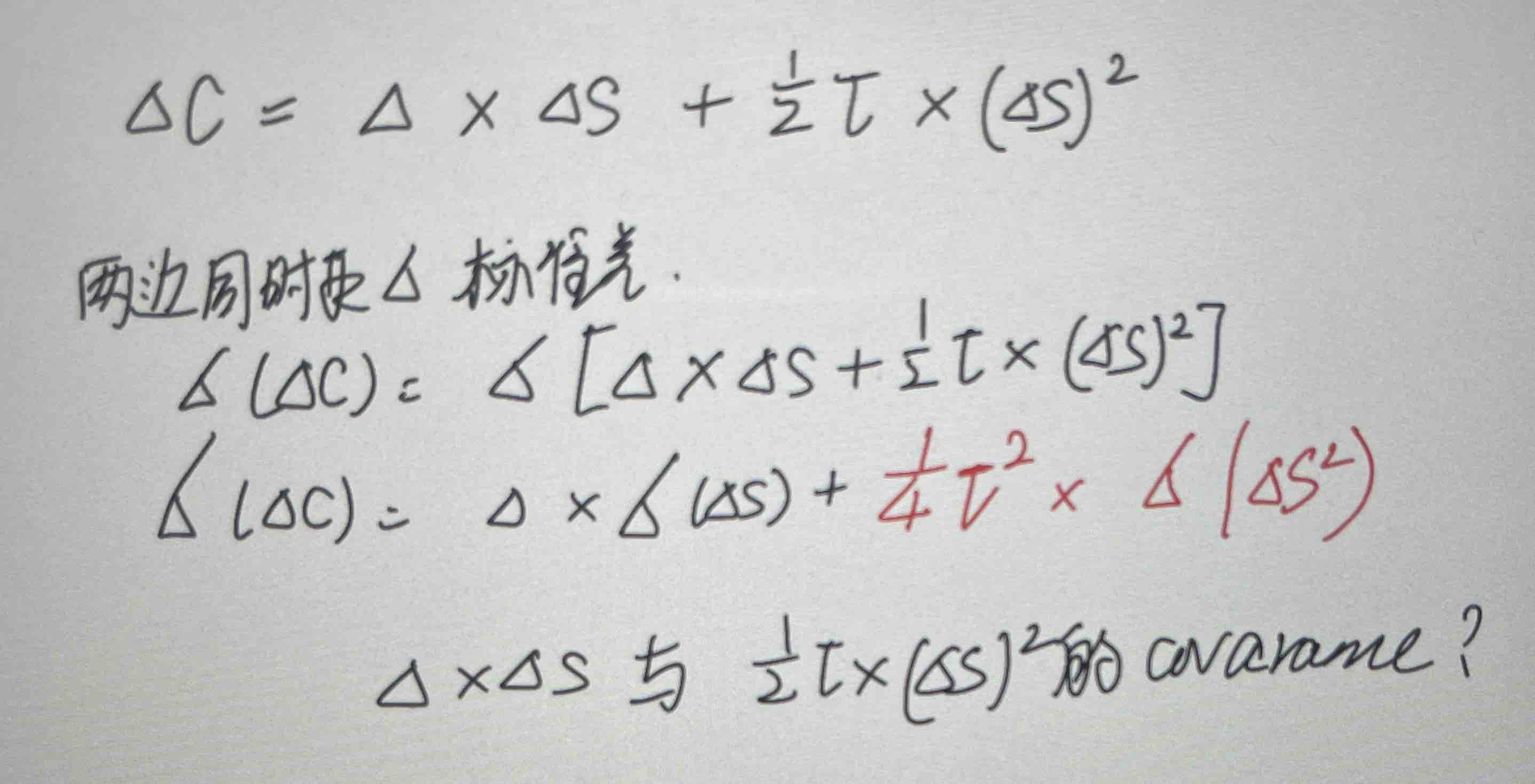

而且整体求方差为什么和以前求方差不一样?就是应该如下图

李坏_品职助教 · 2024年10月27日

嗨,从没放弃的小努力你好:

这个可以用高等数学里面的泰勒展开来解释:

对于一个函数,为了近似估算该函数的数值,可以用函数1阶导数乘以x的1次项,二阶导数乘以1/2 乘以x的2次项……,加总起来去估算函数的数值。

可以把VaRc看做需要估算的函数,而VaRs可以看做x,那么VaRc这个函数 ≈ 一阶导数△ * VaRs + 1/2 * 二阶导数γ * (VaRs)^2

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

梦梦 · 2024年10月27日

额…还是直接记住吧,谢谢老师

李坏_品职助教 · 2024年10月27日

嗨,爱思考的PZer你好:

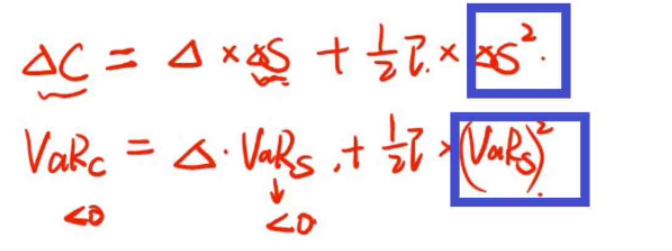

从上面的式子,左右两侧同时都计算每个项目的VaR. (这个VaR是value at risk的意思,不是方差)

也就是左侧的VaR = 右侧的VaR,

也就是看涨期权C的VaR = △ * 股票S的VaR + 1/2 * γ * 股票S的VaR的平方。

这些等式里面的VaR,不是方差,都是value at risk(风险价值)的意思。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2024年10月27日

我知道不是求方差,但是VaR不是等于z*方差?求方差不就是求VaR?乘的z是一个常数不用管