12:25 (1.5X)

153页的那个例题,何老师说不能用short position,因为short position只有义务没有权利,所有那一题才不选A。这里为什么又说可以用short option了呢?还是说那个例题是KRD的管理时,只能用long position。而这里是管理voliatility是可以用short position的。

发亮_品职助教 · 2024年10月28日

严格来说153页那一道例题不是Yield volatility策略哈!

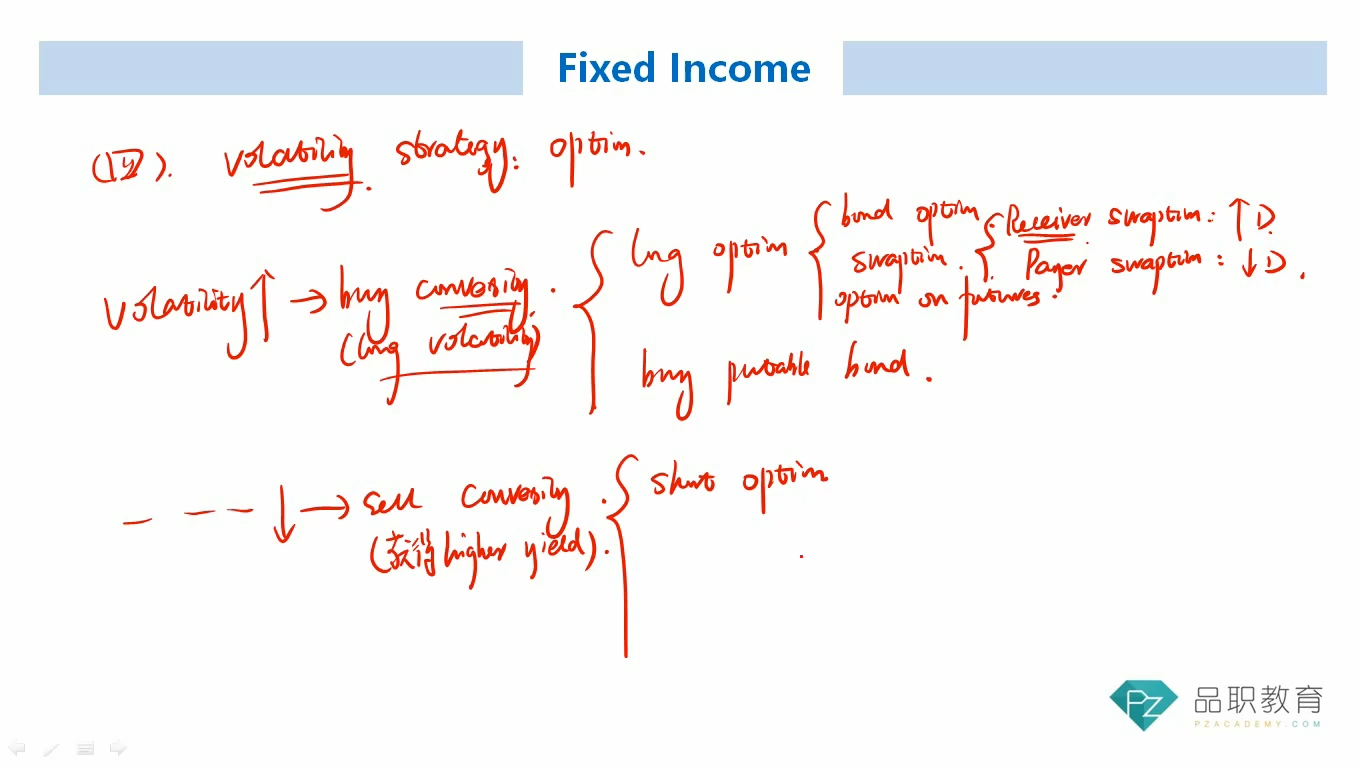

所谓的Yield volatility策略是指,我们只能判断出来利率的波动率是加大的or利率的波动率是降低的(或者是Stable yield curve利率不波动)。

我们只能针对利率的波动率加大or降低来调节Convexity

当预测利率波动加大时,就增加convexity,其中一个增加Convexity的手段就是long options,因为Options永远都有正的convexity。Long options可以获得long convexity的头寸。

利率波动加大时,不管利率是上升的,还是利率是下降的,总之利率会波动,而我们知道,在利率变动的背景下,convexity会带来涨多跌少的好处,所以long convexity可以增强盈利。

而当预测利率的波动率降低时,就是要降低convexity。这时候一个手段就是short options,通过Short options可以获得short convexity的头寸。因为利率波动率降低,就是利率不太会变化,这时候convexity没办法获得涨多跌少的好处,所以可以short convexity来赚到一点额外的收益。这里就是获得short option的premium。

在做利率波动率策略时,一定是只能预测利率波动加大or变小,不能具体预测利率变动的方向,不知道利率是上升还是下降。

而注意,153页的那个例题,已经明确的预测出来了利率曲线要发生steepening,即短期利率相对下降,长期利率相对上升。

在这种情况下,我们通过降低长期duration,增加短期duration,可以直接获得收益。

这种通过定点调整Duration的收益(赚债券价格差收益),要远远大于yield volatility调整convexity的收益。

所以153页这道题本质是根据利率曲线的改变方向来调整duration。

由于是Steepening yield curve,短期利率相对下降,长期利率相对上升,我们知道,应该降低长期duration,增加短期duration。选项C就刚好符合这个,且盈利最大。

其中C选项的purchase a 30-year payer swaption

30-year payer swaption,是pay 30-year fixed, long floating,pay 30-year fixed相当于是发行了30年期的固定利率债券,所以这是short 30-year头寸。

于是purchase a 30-year payer swaption相对于会获得short 30-year头寸,这个的确可以降低长期duration;

而Purchase 2-year call option,这个是call option on bond,当利率下降,债券的价格上升时,这个call option的value也上升。所以在短期利率下降时,这个call option会带来盈利。

从duration的角度考虑就是,call option on bond相当于间接地获得了long bond的头寸,所以long 2-year call option相当于是long 2-year bond,是增加短期duration。这也符合steepening yield curve的策略。

综合来看,选项C是盈利的。

选项A的问题在于:Sell a 30- year receiver swaption and a 2-year bond put option也确实可以盈利,但是盈利太小了,short option卖出期权的盈利最大只有期权费。

选项A的策略只能赚到2个期权费,盈利远远小于C选项。

其中A的sell a 30-year receiver swaption;

这个option的标的物是receive 30-year fixed pay floating,在长期利率上升时,long option的一方不会行使权利进入这份swap,因为利率上升,pay floating支付的浮动利率上升,而收到的30-year fixed相对不变。这对对手方来讲不划算,对手方不会进入这份合约。所以我们作为sell option的一方,可以顺利赚到这个期权费。

而A的sell a 2-year put option。在短期利率下降时,短期的债券价格上升。拥有2-year put option的一方不会行权。那我们作为sell 2-year put option的一方就可以顺利赚到期权费。

选项A的两个sell option头寸都能赚到期权费,但是short option的盈利太低了,最大就是期权费。反而选项C是直接根据利率的改变调节duration来赚价差收益,选项C的盈利更大。本题要选最佳的一项,所以选C。

还是说那个例题是KRD的管理时,只能用long position。而这里是管理voliatility是可以用short position的。

KRD管理和Volatility管理都可以用Short position。但这个例题要找盈利最大的,而short option的盈利有限,综合比不如C。

发亮_品职助教 · 2024年10月29日

是的,都盈利的情况下选盈利大的。一般long option的盈利要大于sell option,因为sell option的盈利有上限(期权费)