不含权债券计算duration和convexity的前提是持有至到期,然后观察利率变动对债券价格的影响吗?对于maculay duration来说,债券现金流确定所以duration确定;但modified duration涉及到利率变动影响价格变动,这个利率变动是可以站在任何时间点看的吗(比如有一个十年期债券,我站在第五年和第六年价格变动是一样的吗)?

04:20 (2X)

笛子_品职助教 · 2024年10月22日

嗨,努力学习的PZer你好:

不含权债券计算duration和convexity的前提是持有至到期,然后观察利率变动对债券价格的影响吗?

Hello,亲爱的同学~

是的,可以这么理解。

这里是,假设持有到期,因为债券价格,是由利息 + 本金,折现过来的。本金是到期的时候才有支付。

实际上投资者不一定需要持有到期。

对于maculay duration来说,债券现金流确定所以duration确定;但modified duration涉及到利率变动影响价格变动,这个利率变动是可以站在任何时间点看的吗(比如有一个十年期债券,我站在第五年和第六年价格变动是一样的吗)?

债券的久期,是一个时间序列数据。

今天的债券久期,和明天的债券久期,不一定相同,就如同债券价格,每天都在变化。

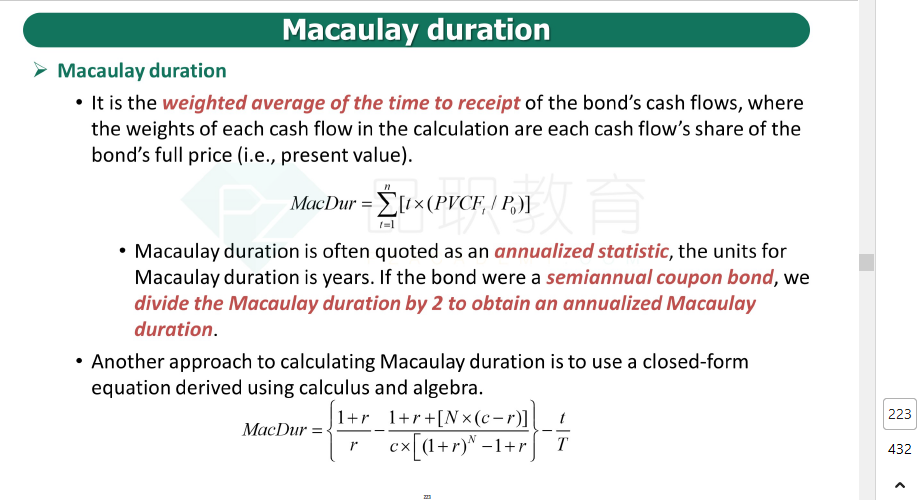

mac久期,是现金流加权平均回收时间。

从公式看出,P0是债券价格,如果债券价格不断变化,Mac DUR也会变化,并不是固定不变的。

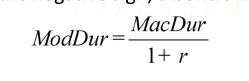

而修正久期公式为:

MacDur与r,每天都会改变,这使ModDur也每天变化。

十年期债券,第5年和第6年,价格自然是不用的,市场利率也是不同的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!