开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

wyrw · 2024年10月03日

07:08 (1.5X)

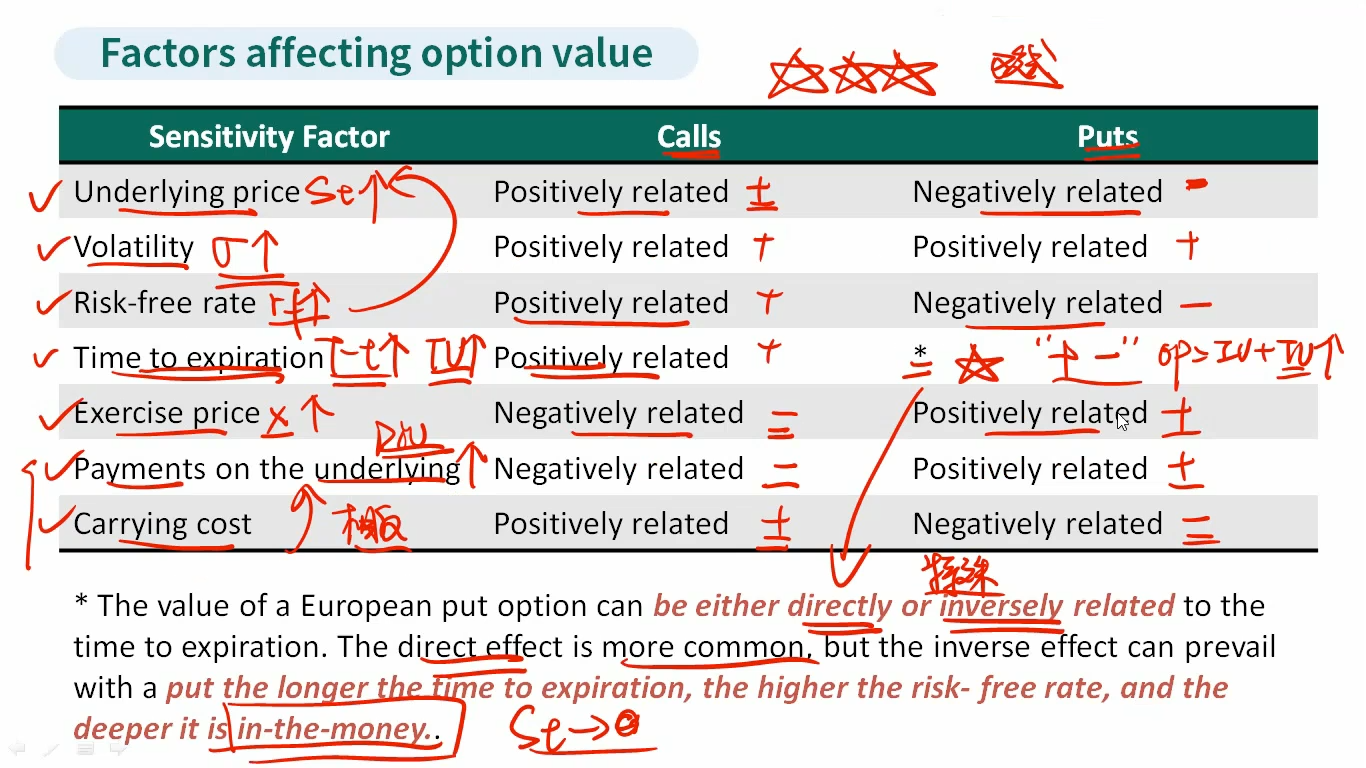

risk-free rate与put option为何是反向关系,是否是可依据公式做判断的

李坏_品职助教 · 2024年10月03日

嗨,从没放弃的小努力你好:

期权定价公式BSM模型,会在二级讲到。

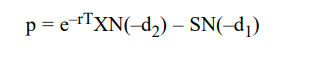

参考CFA二级原版书内容:

这个就是看跌期权的BSM定价公式。等式右边的r就是无风险利率,r变大,那么e^(-r*T)变小,整个p就变小了。所以无风险利率r与看跌期权的价值p是反向变动的关系。

----------------------------------------------加油吧,让我们一起遇见更好的自己!