开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Louise · 2024年09月16日

12:57 (2X)

pzqa39 · 2024年09月16日

嗨,努力学习的PZer你好:

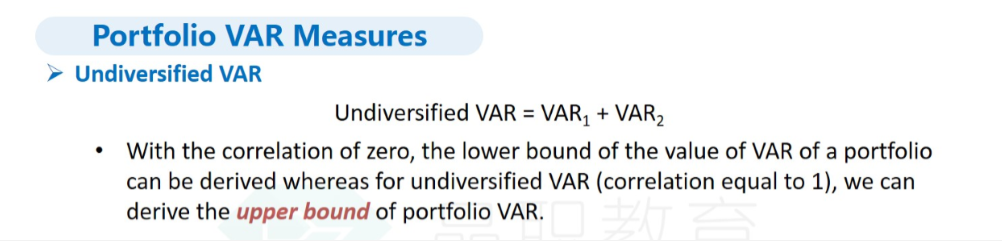

Undiversified VAR是假设两个资产的相关系数为1得到的,undiversified VAR是一个组合的最高的VAR

如果ρ=1就可以开完全平方出来,等于VAR1+VAR2

----------------------------------------------加油吧,让我们一起遇见更好的自己!