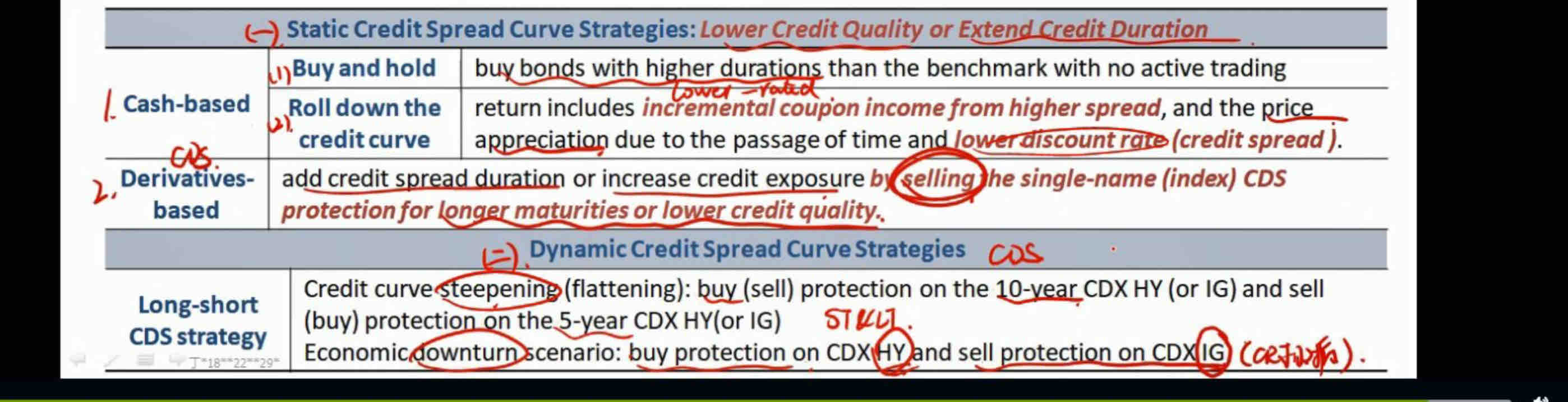

请问老师,roll down the credit curve这块,ppt中说的是价格涨幅主要取决于时间流逝和“lower discount rate(credit spread)。

但我记得有到例题,说的是roll down the credit curve带来的价格涨幅只和时间流逝有关,在折现这块不会采用更低的折现率,比如20年,过半年到19.5年, 在折现上都是用的20年的ytm。 也就是说, 并不考虑lower discount rate。

这不是自相矛盾了吗?

Dinny · 2024年09月09日

请问老师,roll down the credit curve这块,ppt中说的是价格涨幅主要取决于时间流逝和“lower discount rate(credit spread)。

但我记得有到例题,说的是roll down the credit curve带来的价格涨幅只和时间流逝有关,在折现这块不会采用更低的折现率,比如20年,过半年到19.5年, 在折现上都是用的20年的ytm。 也就是说, 并不考虑lower discount rate。

这不是自相矛盾了吗?

发亮_品职助教 · 2024年09月10日

但我记得有到例题,说的是roll down the credit curve带来的价格涨幅只和时间流逝有关,在折现这块不会采用更低的折现率,比如20年,过半年到19.5年, 在折现上都是用的20年的ytm。 也就是说, 并不考虑lower discount rate。

是的,但这个例题是有错误的,教材也并未作出更正,所以讲义保留了这种情况。而且原版书课后题的C选项。这里说5年期溢价发行的零息债券的roll down return是negative,这是假设折现率期初期末未改变。

下面这个课后题其实说的就是只有时间的流逝,债券的折现率未改变。在折现率不变的情况下,溢价发行的债券价格会逐渐下降、回归面值。所以期初的价格大于期末的价格,如果把他当做roll down return的话,这是一个negative roll down return。

但其实严格意义上来讲,以上这个情况不算roll down return,因为roll down return的特点就是涉及一整条利率曲线,随着债券期限变短,考虑一般的向上倾斜折现率曲线,折现率会从长期高利率滑落至短期低利率,期末折现率更低,所以导致期末折现价格更高出现price appreciation。重点是突出折现率在期初与期末间的改变。这是roll down return的原理。

这块其实就是原版书这两道题,和roll down return原理之间的矛盾。

原版书正文和课后题都把折现率不变,债券价格回归面值也当成了roll down return,所以,讲义就保留了这个情况。

何老师在讲解时也做了解释:折现率前后不变,严格意义上这个不算roll down return,但例题做了简化处理,期初与期末用同一个折现率算roll down,这种价差也先把他当成roll down。

具体到做题的话,如果是碰到定性判断题,就严格按照roll down return看:期末的折现率和期初的折现率改变,一般向上倾向的曲线,期末的折现率更低导致price appreciation。

这道课后题和例题先当特例理解,因为目前协会还未勘误,25年的新教材也没调整。所以只能先放在讲义里。

roll down the credit curve这块,ppt中说的是价格涨幅主要取决于时间流逝和“lower discount rate(credit spread)。

是的,这是最标准的定义。roll down return一定要突出:债券期限变短,折现率要在曲线上重新寻找。一般是向上倾向的曲线,所以期末短期债券的折现率更低(从期初高利率滑落roll down至期末低利率)。