开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Tomatoke · 2024年08月22日

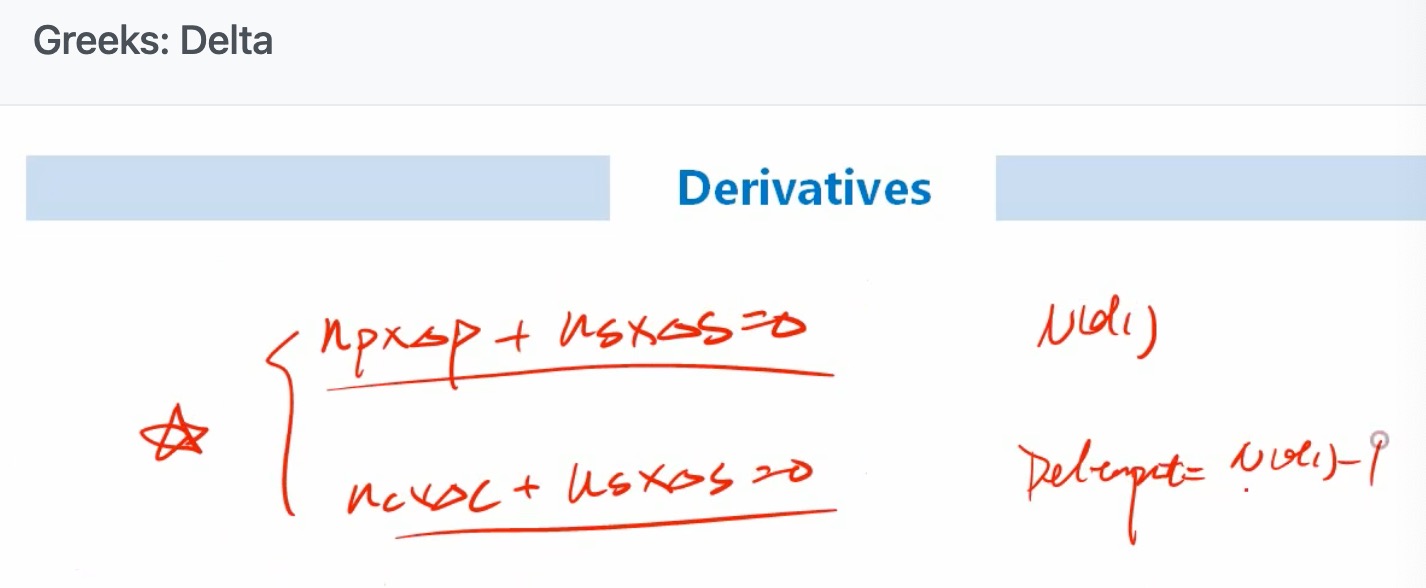

您好,老师在之前 BSM那里讲过,Delta Call: N(d1). Delta Put: N(-d1)。 N(-d1)=1-N(d1)

在 Greeks delta 这节,老师说 delta put=N(d1)-1。这和之前讲的反了啊

李坏_品职助教 · 2024年08月22日

嗨,努力学习的PZer你好:

CFA官方教材如下:

此处的δ指的是股票分红率,如果分红率是0,那么delta of put option = -N(-d1) = -(1-N(d1)) = N(d1) - 1

----------------------------------------------加油吧,让我们一起遇见更好的自己!