08:16 (1X)

李坏_品职助教 · 2024年08月26日

嗨,从没放弃的小努力你好:

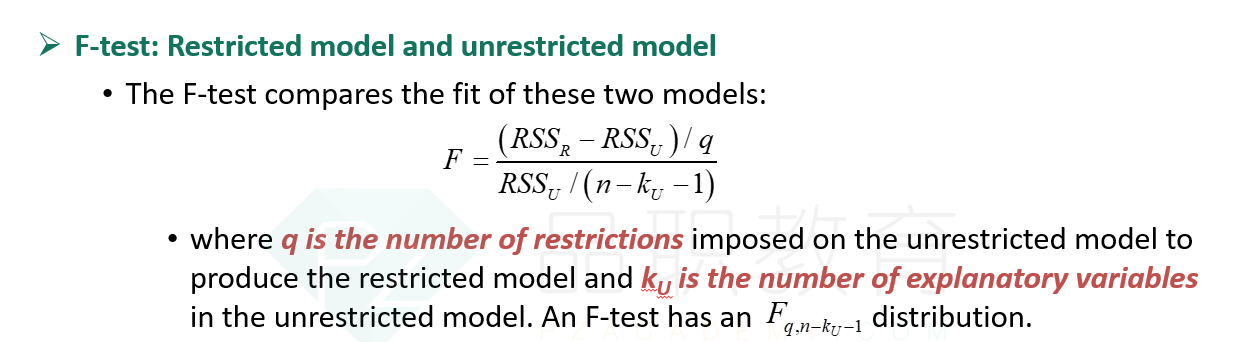

用F-test的原因是构造的统计量也是两个残差相除,所以统计量服从F分布。

RSS_R是restricted model(就是H0成立的时候)的残差平方和,RSS_U是unrestriced model(H0不成立的时候)的残差平方和。

这个F统计量是由两个残差平方和作差,再相除,所以也是服从F分布的。

如果unrestricted model与restricted model效果差不多(说明β系数都接近于0),那么两个RSS都差不多大,F统计量的数值很小,不会拒绝H0.

如果unrestricted model的效果明显好于restriced model,说明至少有一个β系数不为0,即拒绝H0.

----------------------------------------------

努力的时光都是限量版,加油!

李坏_品职助教 · 2024年08月22日

嗨,爱思考的PZer你好:

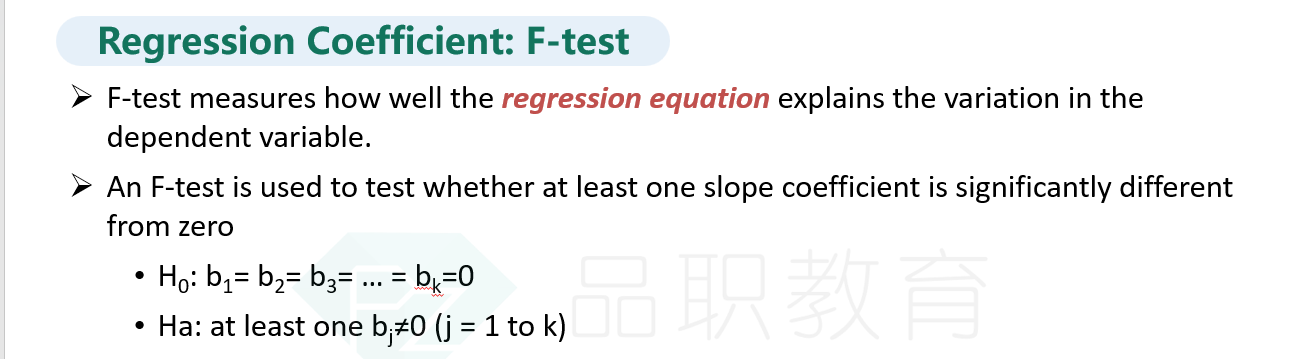

F检验主要用于两个情况:

2.检验回归方程中,系数是否全部都为0.

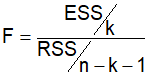

F分布是两个服从卡方分布的随机变量各自除以他们的自由度的商。其中,卡方分布是K个服从正态分布的随机变量的平方和构成的。而ESS和RSS就是两种卡方分布,把这俩卡方分布分别除以各自的自由度k和n-k-1,再做除法,也就得到了一个服从F分布的统计量。

所以我们要用F检验来判断回归方程系数是否全都为0。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

皓皓心 · 2024年08月26日

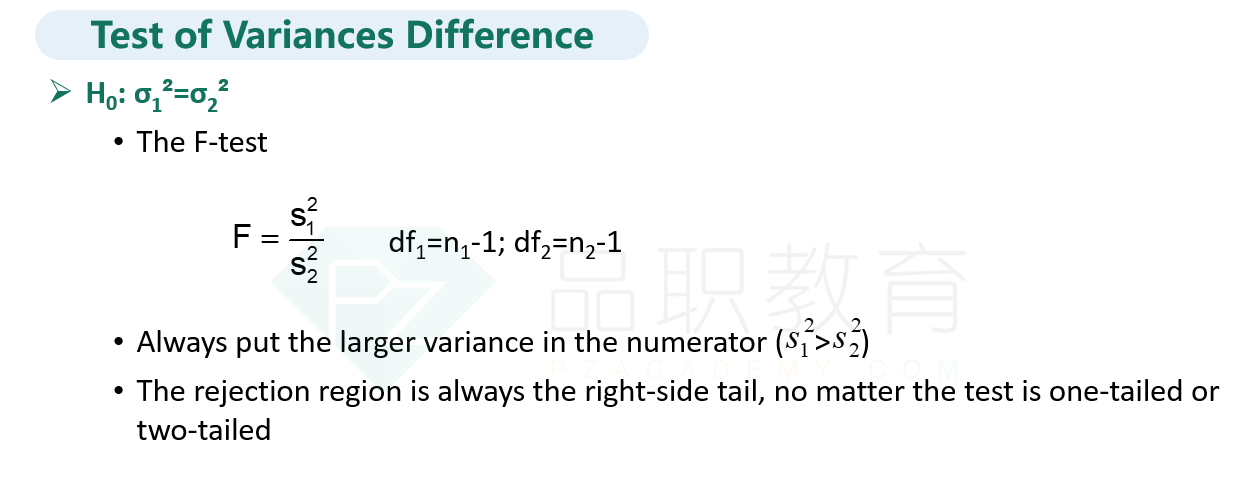

F分布是什么我知道,F分布能验证方差是否相等是因为方差是平方,F分布分子分母也服从卡方分布,都是平方。我不明白的是为什么验证bi=0是用这个分布