Kiko_品职助教 · 2024年08月22日

嗨,从没放弃的小努力你好:

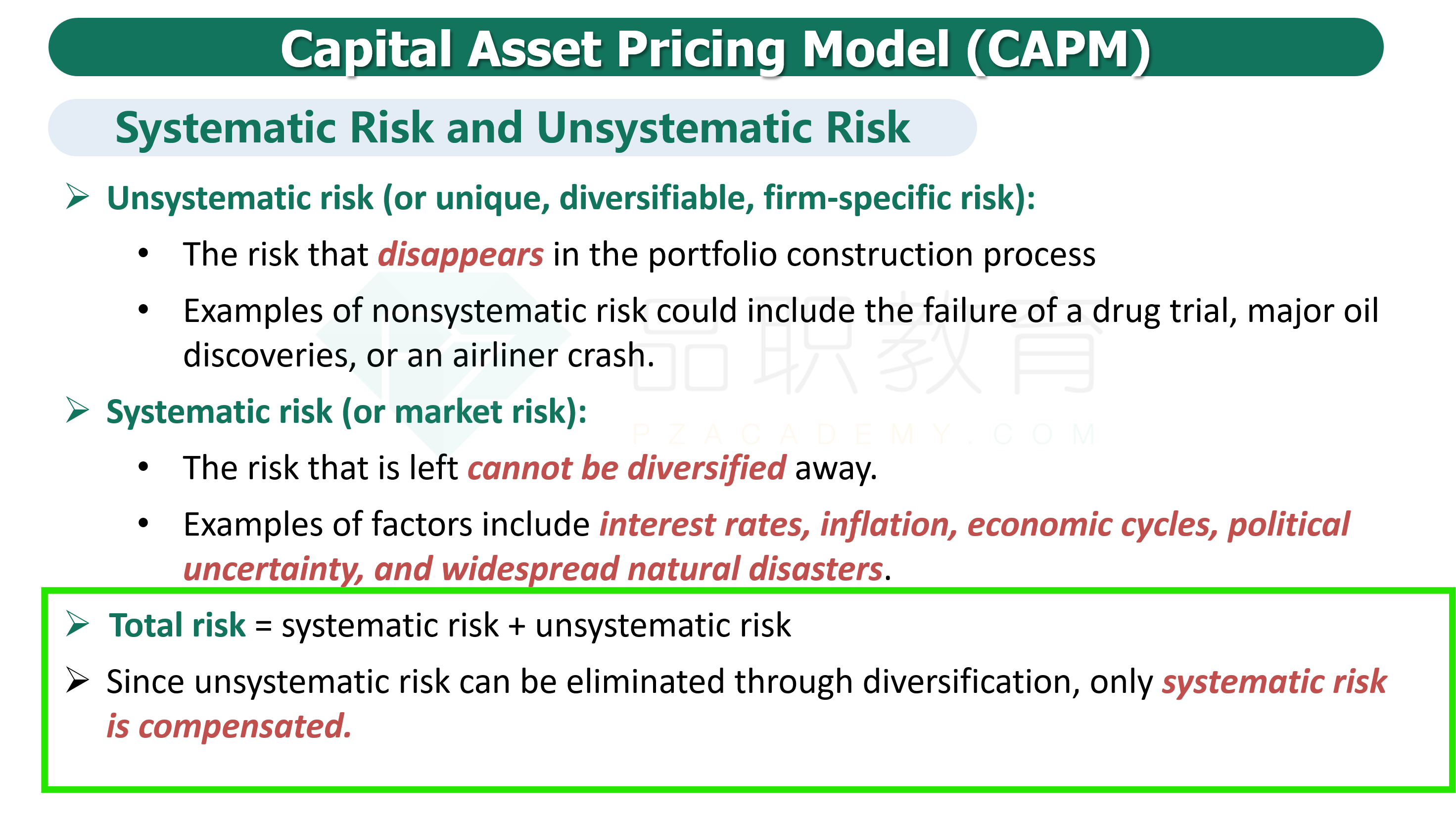

我们常常用方差或者标准差来衡量风险。variance方差你可以就理解成风险的意思。

total variance of return 就是总风险,non-systematic variance of return就是非系统性风险。总风险=系统性风险+非系统性风险。

题目说根据capital market theory,你可以理解成说的就是CAPM,问哪个security由最高的expected return,CAPM假设所有的非系统性风险都能被分散掉,所以只对系统性风险进行补偿,所以你就选系统性风险最高的就可以了。security1是0.2-0.05=0.15 security2=0.05 security3=0.13 系统性风险最高的是1。所以A正确。

这个知识点在最开始讲CAPM的时候讲到的。基础班讲义42页。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!