开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李晨昱 · 2024年08月18日

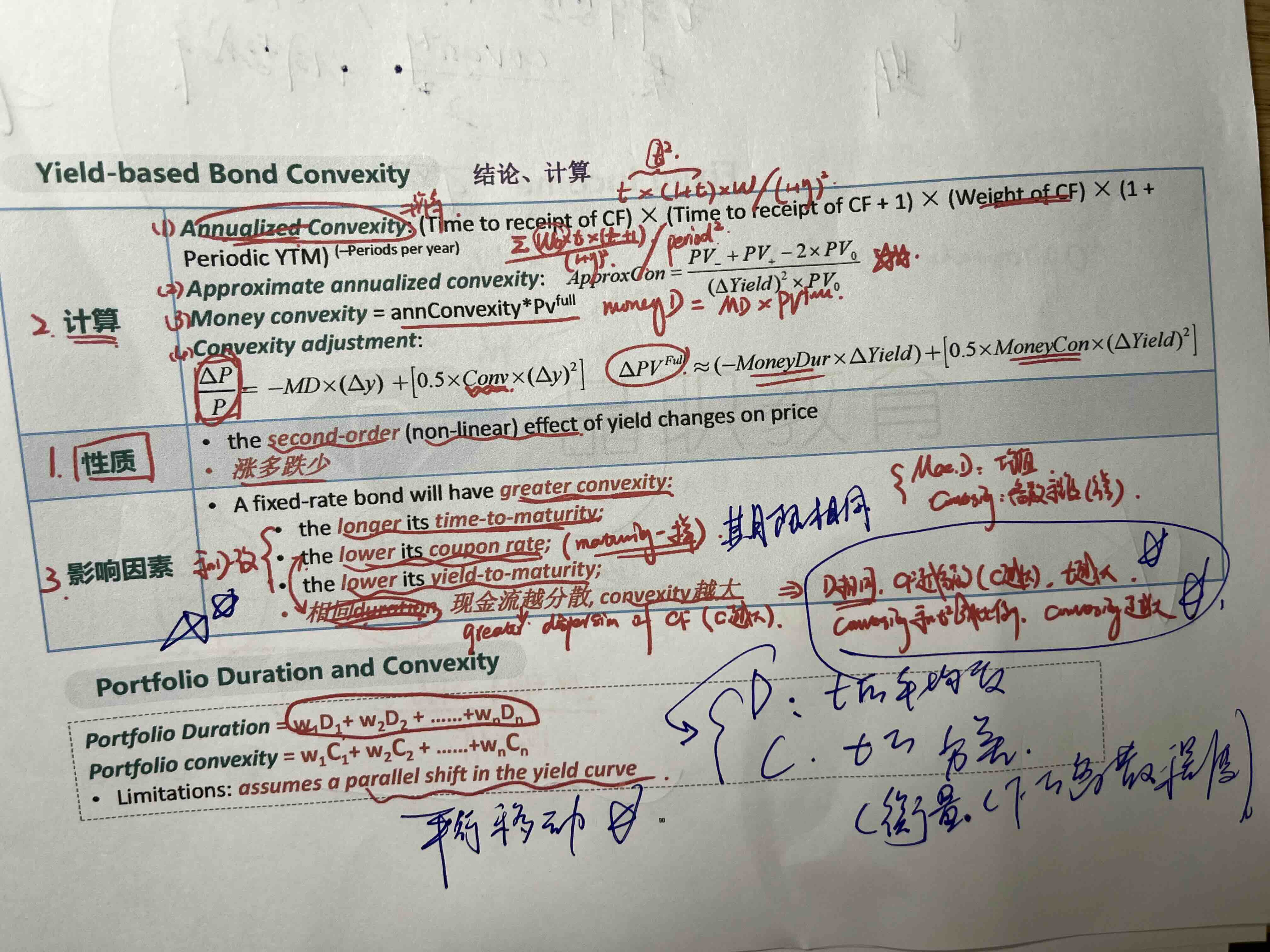

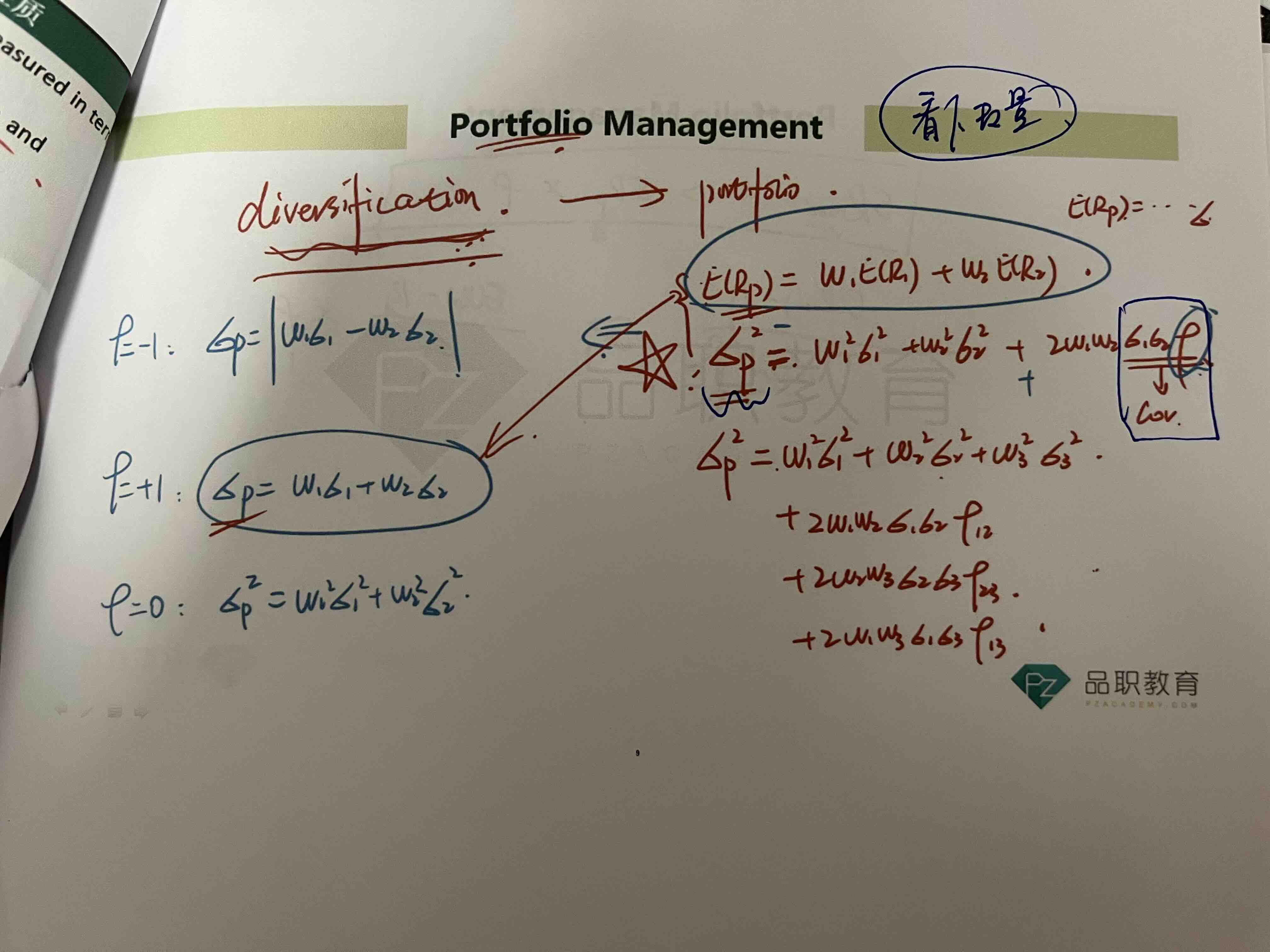

组合的方差公式和组合的convexity公式很不一样哎

不考虑相关性?

吴昊_品职助教 · 2024年08月19日

嗨,爱思考的PZer你好:

咱们这里的Portfolio duration和Portfolio convexity就是一个简单的加权平均,不需要考虑相关性等其他因素。

假设组合里有三个债券,那么组合久期就是每一个债券的久期加权平均,权重是各债券市值占比。同理,组合convexity也是每一个债券的convexity加权平均,权重是各债券市值占比。

----------------------------------------------努力的时光都是限量版,加油!