开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

齐王木木 · 2024年08月18日

03:04 (2X)

品职助教_七七 · 2024年08月22日

嗨,努力学习的PZer你好:

不可以,VAR没有加权平均的这个性质。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

品职助教_七七 · 2024年08月18日

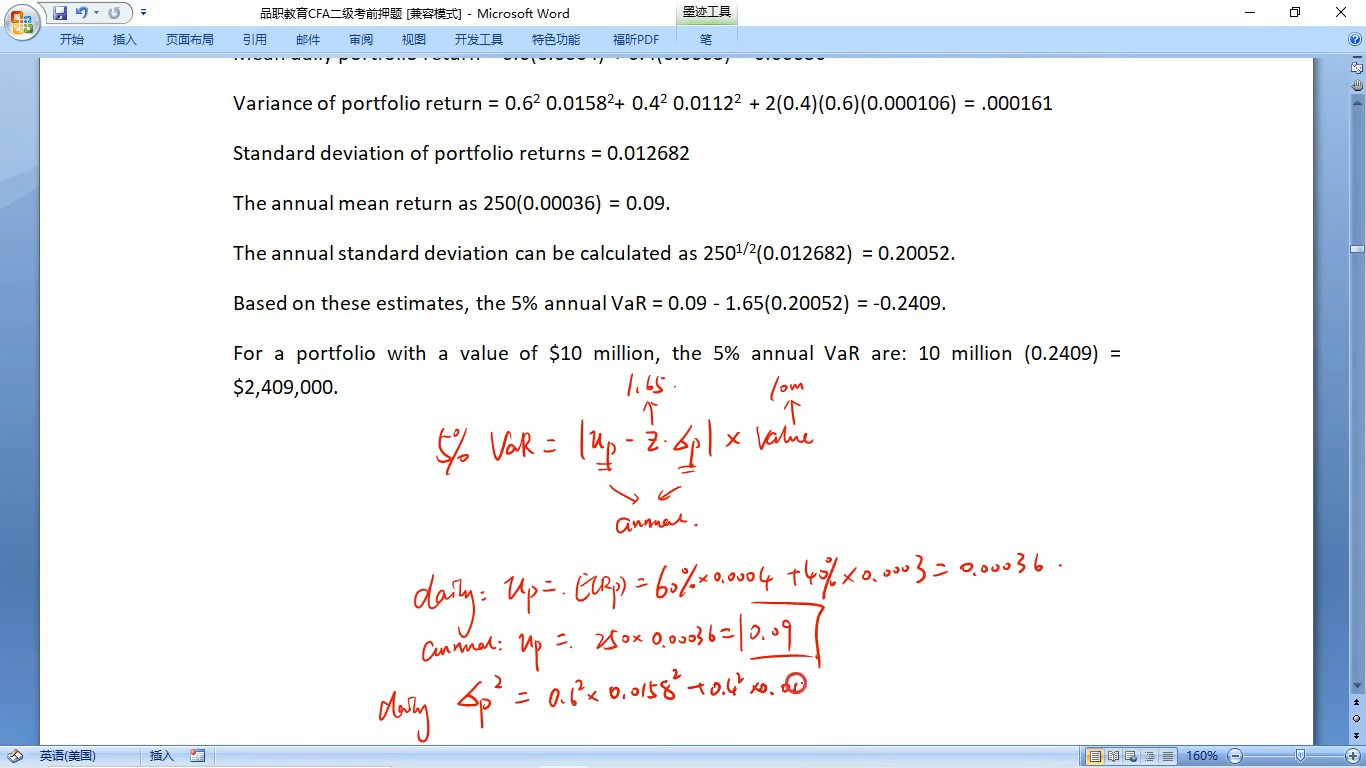

这个公式是求两资产组合的方差的公式:

0.6是其中的w1,需要平方。

此后应用平方根法则。假设要算T天的值,对应公式为:

①T天的μ=daily μ× T

②T天的σ=daily σ×√T

直接代入求解即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!