官方解释比较简单,有点没能理解,还麻烦再帮忙详细解答一下

李坏_品职助教 · 2024年08月18日

嗨,努力学习的PZer你好:

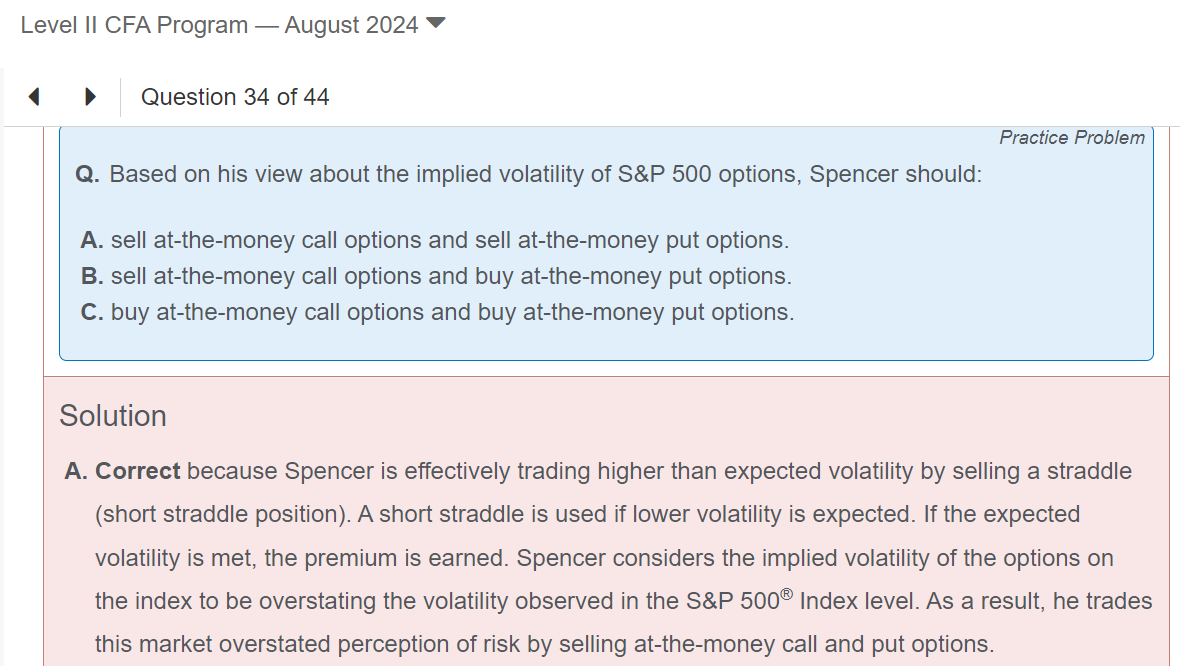

案例提供的背景是,spencer认为期权的波动率过高了(就是期权被高估了),未来波动率会下降。也就是他认为未来股价不会有太大波动,未来波动很小。这个时候应该是做short straddle,也就是同时short call option + short put option。只有A选项是对的。

B和C选项都包含buy option,只要是buy option,那就存在做多波动率的属性,不符合spencer的判断。

----------------------------------------------加油吧,让我们一起遇见更好的自己!