这道题 计税基础的计算看不明白。老师可以帮忙解释一下吗。谢谢🙏

是不是未形成IA的=400,形成IA的=400。税法上2000x200%-400-400x200%就是税基,是2800?答案中1600和2400哪里来的。

JY_品职助教 · 2024年08月16日

嗨,爱思考的PZer你好:

这个考的就是老师前面讲的这个知识点,税法上对研发是有优惠政策的,让你在计算应纳税所得额的时候,多扣点费用,费用多了,利润就少了,需要交的所得税就少了。

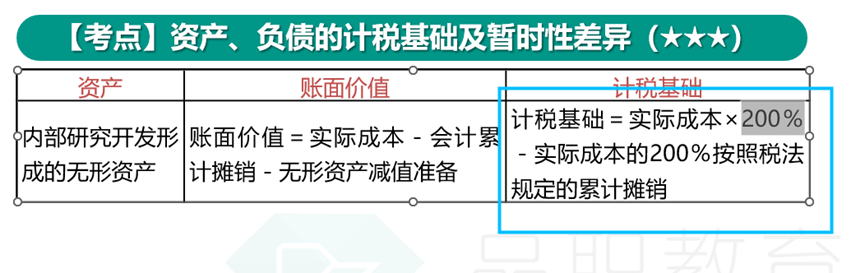

这个优惠政策就是允许你扣200%的费用。这道题你实际费用化的金额是800万(研究阶段00万,开发阶段00万,共计800万),但是税法上允许你扣800*200%=1600万。

假设形成的无形资产账面价值是1200万,那么每年摊销的金额=1200/12=100;税法上允许你按照1200*200%,也就是2400的金额去摊销,那么每年税法让你摊销的金额=2400/12=200万。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

sarasara · 2024年08月17日

您好,这道题里面暂时性差异DTA900,是800+100嘛?(800是前期费用化会计基础和计税基础,200是当年税法摊销额,100是按照会计摊销的。)