老师您好,2022年mock 主观题第11题,第一问,我有两个问题:1. 为什么不考虑前面那个至少6%的return,如果是考虑6%的return应该就是相对回报、相对风险了哈?

2是这个题目不是风险归因么,重点为什么不是在第二个目标的降低非系统性风险。我觉得如果是降低非系统性风险更能体现出是对绝对风险的处理,而不是从收益看回报。

吴昊_品职助教 · 2024年08月16日

嗨,努力学习的PZer你好:

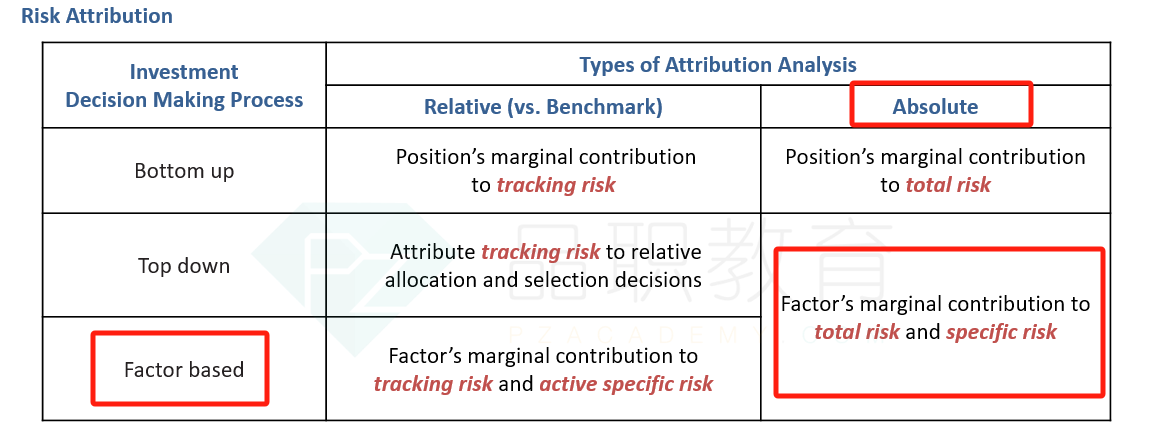

Fund Objective 1:基金的第一个目标是通过特定行业的风险暴露并使用技术分析来确定适当的行业权重,以实现至少6%的年回报率。这里的6%是一个absolute benchmark。就像我们讲义中举的例子,9%这种属于absolute benchmark。

Fund Objective 2:基金的第二个目标是采用长期投资策略,以获得更高的长期回报并降低与每个行业内个别股票相关的非系统性风险。

因素的边际贡献(Factor’s marginal contribution):这种方法侧重于将总风险和特定风险(如个股选择带来的风险)分解,并识别出各个风险因素对整体风险的边际贡献。基金依赖于技术分析和行业暴露,这直接与因素分析(如市场、规模、风格等)相关。利用“因素的边际贡献”可以清楚地看到这些因素对组合风险的贡献。

所以两相结合,得出结论:Factor’s marginal contribution to total and specific risk is the most appropriate risk attribution approach.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!