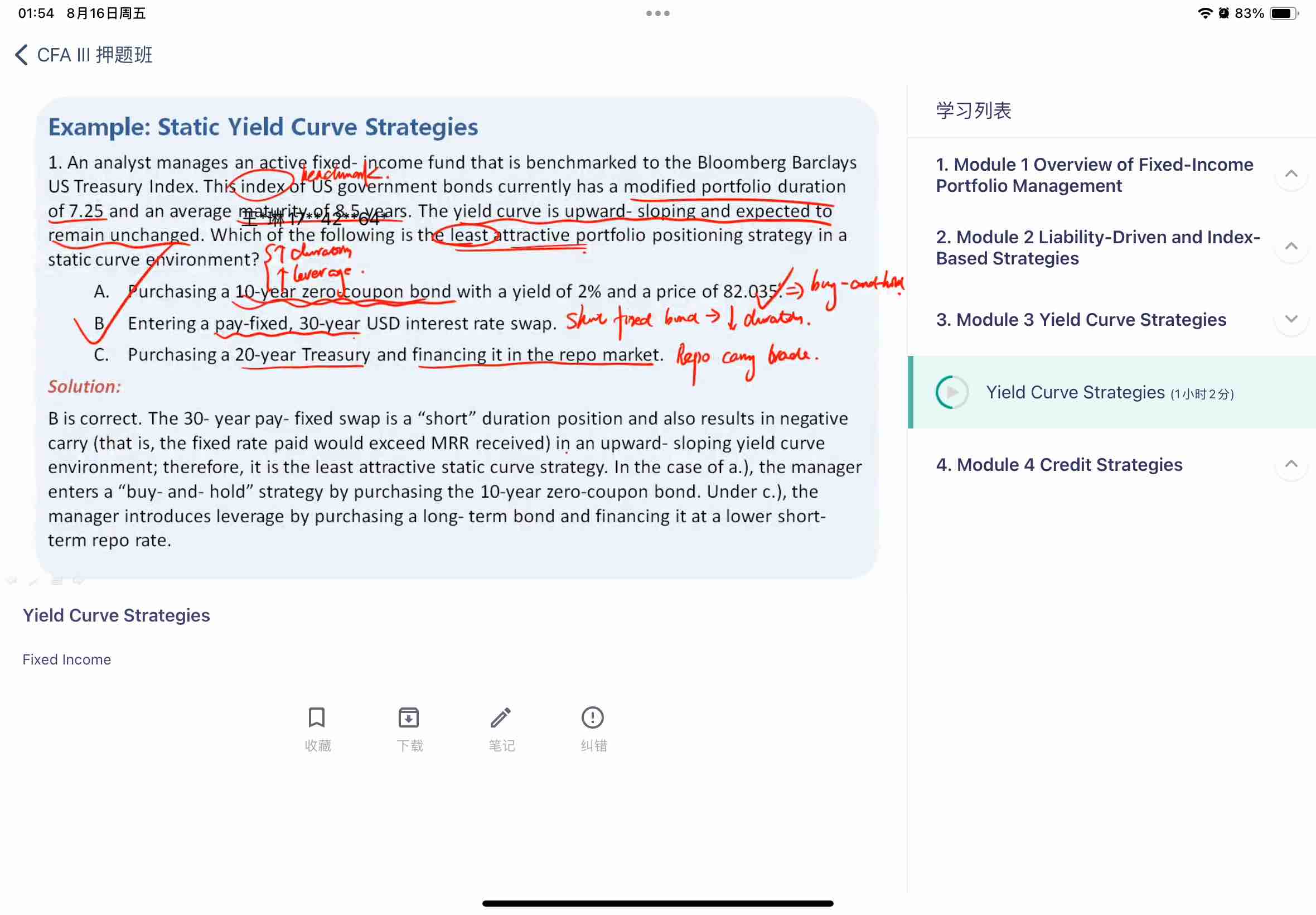

B选项 为啥short duration不好

发亮_品职助教 · 2024年08月16日

因为static upward sloping curve下,应该是增加duration(maturity),即,购买期限更长的债券。因为此时利率稳定不变,购买长期债券不担心利率风险,而upward-sloping curve里,长期利率更高,购买长期债券可以获得更高的收益。

选项B刚好是说反了,降低duration,把原来组合的大duration变成了小duration,可以理解成组合现在组合变成了短期、小duration的债券,在一个upward-sloping的curve下,短期收益相对低一点。所以B会使得组合收益变小。

或者这么理解,这是一个static upward-sloping的yield curve,长期利率更大。进入一个pay 30-year fixed swap,相当于是支付30年期的固定利率,而收到的是浮动利率。

在swap里面,固定利率fixed rate就是长期利率,floating rate就是短期利率。

在upward-sloping时,这是一个亏损的swap,因为支付的长期利率大于收到的短期利率。

Pearl · 2024年08月17日

谢谢老师,这道题的解释可以理解了,感觉不提duration还可以理解 提到duration就混了 分不清什么时候看收益什么时候看价格的影响,比如这道题看的就是收益 因为收益率曲线不变且是upward,长期利率更高,短期利率更低,所以要买长期,也就是增加duration,但增加了duration 在长期利率上升的情况下 债券价格会下降得更多,这道题如果从价格角度看duration增加不是好事儿

发亮_品职助教 · 2024年08月17日

利率假设是大前提,因为前面有说Yield curve remain stable/unchanged,所以不用担心利率上升哈。 如果题目说利率曲线预期会改变,如下降or上升,才考虑调整duration影响价格。不同的利率预期下对应不同的债券策略。

Pearl · 2024年08月17日

就是说利率的改变 对价格的影响,是看同一时间点的利率变化,比如预期长期利率会上升,这时候考虑到长期的duration更高,所以预期长期的价格会下跌更多,然后本题收益率曲线不变,只是长期比短期利率高,这种情况就不涉及价格的变化,因为本来价格就是根据未来现金流折现求和,收益率又不变,所以价格也不变,所以只看对收益的影响

发亮_品职助教 · 2024年08月17日

是的